VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL FIZINIŲ ASMENŲ ĮREGISTRAVIMO Į MOKESČIŲ MOKĖTOJŲ REGISTRĄ /IŠREGISTRAVIMO IŠ MOKESČIŲ MOKĖTOJŲ REGISTRO TAISYKLIŲ PATVIRTINIMO

2013 m. birželio 25 d. Nr. VA-36

Vilnius

Vadovaudamasis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2212; 2004, Nr. 82-2966; 2011, Nr. 97-4590), 18.11 punktu,

1. T v i r t i n u pridedamas:

1. Fizinių asmenų įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro taisykles.

2. P r i p a ž į s t u netekusiais galios:

1. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. balandžio 4 d. įsakymą Nr. VA-29 „Dėl nuolatinių Lietuvos gyventojų įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro“ (Žin., 2005, Nr. 46-1537);

2. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2007 m. liepos 10 d. įsakymą Nr. VA-53 „Dėl valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. balandžio 4 d. įsakymo Nr. VA-29 „Dėl nuolatinių Lietuvos gyventojų, vykdančių individualią veiklą, įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro“ pakeitimo“ (Žin., 2007, Nr. 81-3356);

3. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2008 m. sausio 30 d. įsakymą Nr. VA-7 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. balandžio 29 d. įsakymo Nr. VA-29 „Dėl nuolatinių Lietuvos gyventojų, vykdančių individualią veiklą, įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro“ pakeitimo“ (Žin., 2008, Nr. 17-616);

4. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2008 m. liepos 25 d. įsakymą Nr. VA-38 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. balandžio 29 d. įsakymo Nr. VA-29 „Dėl nuolatinių Lietuvos gyventojų, vykdančių individualią veiklą, įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro“ pakeitimo“ (Žin., 2008, Nr. 89-3595);

5. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. rugsėjo 24 d. įsakymą Nr. VA-61 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. balandžio 29 d. įsakymo Nr. VA-29 „Dėl nuolatinių Lietuvos gyventojų, vykdančių individualią veiklą, įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro“ pakeitimo“ (Žin., 2009, Nr. 117-5064);

6. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2012 m. vasario 29 d. įsakymą Nr. VA-27 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2005 m. balandžio 29 d. įsakymo Nr. VA-29 „Dėl nuolatinių Lietuvos gyventojų, vykdančių individualią veiklą, įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro“ pakeitimo“ (Žin., 2012, Nr. 29-1375);

7. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. vasario 17 d. įsakymą Nr. VA-15 „Dėl nenuolatinių Lietuvos gyventojų ir užsienio valstybių piliečių įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro tvarkos“ (Žin., 2009, Nr. 21-840);

8. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. birželio 26 d. įsakymą Nr. VA-48 „Dėl nenuolatinių Lietuvos gyventojų ir užsienio valstybių piliečių įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro tvarkos pakeitimo“ (Žin., 2009, Nr. 49-3329);

9. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2009 m. gruodžio 29 d. įsakymą Nr. VA-105 „Dėl nenuolatinių Lietuvos gyventojų ir užsienio valstybių piliečių įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro tvarkos pakeitimo“ (Žin., 2009, Nr. 159-7273);

10. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2010 m. birželio 22 d. įsakymą Nr. VA-77 „Dėl nenuolatinių Lietuvos gyventojų ir užsienio valstybių piliečių įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro tvarkos pakeitimo“ (Žin., 2010, Nr. 75-3850);

11. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2011 m. balandžio 22 d. įsakymą Nr. VA-49 „Dėl nenuolatinių Lietuvos gyventojų ir užsienio valstybių piliečių įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro tvarkos pakeitimo“ (Žin., 2011, Nr. 49-2417).

Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2013 m. birželio 25 d. įsakymu Nr. VA-36

FIZINIŲ ASMENŲ ĮREGISTRAVIMO Į MOKESČIŲ MOKĖTOJŲ REGISTRĄ/IŠREGISTRAVIMO IŠ MOKESČIŲ MOKĖTOJŲ REGISTRO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Fizinių asmenų įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro taisyklės (toliau – taisyklės) nustato individualią ar kitokią veiklą vykdančių fizinių asmenų (toliau – mokesčių mokėtojai) įregistravimo į Mokesčių mokėtojų registrą (toliau – Registras) ir/ar išregistravimo iš Registro tvarką, taip pat įregistruotinų į Registrą duomenų pateikimo Valstybinei mokesčių inspekcijai (toliau – VMI) ir Registro duomenų tvarkymo VMI iniciatyva reikalavimus.

2. Taisyklės parengtos, vadovaujantis Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243, toliau – MAĮ), Lietuvos Respublikos valstybės informacinių išteklių valdymo įstatymu (Žin., 2011, Nr. 163-7739, toliau – VIIVĮ), Mokesčių mokėtojų registro nuostatais, patvirtintais Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimu Nr. 1059 (Žin., 2000, Nr. 77-2333; 2011, Nr. 113-5319; 2011, Nr. 113-5319, toliau – Nuostatai), Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085, toliau – GPM įstatymas) nuostatomis ir kitais teisės aktais.

3. Pagrindinės šiose taisyklėse vartojamos sąvokos:

asmens tapatybę patvirtinantys dokumentai – tai mokesčių mokėtojo tapatybę patvirtinantys dokumentai: Lietuvos Respublikos piliečio pasas, Lietuvos Respublikos piliečio asmens tapatybės kortelė, leidimas nuolat ar laikinai gyventi Lietuvos Respublikoje, užsienio fizinio asmens tapatybę patvirtinantys dokumentai, išduoti jo rezidavimo valstybėje – pasas, asmens tapatybės kortelė;

draudėjas – tai fizinis asmuo, samdantis kitus fizinius asmenis (nevykdantis individualios veiklos), kaip ši sąvoka apibrėžiama Lietuvos Respublikos valstybinio socialinio draudimo įstatyme (Žin., 1991, Nr. 17-447; 2004, Nr. 171-6295), ir kuriam Lietuvos Respublikos teisės aktų nustatyta tvarka nustatyta prievolė mokėti valstybinio socialinio draudimo įmokas ir pajamų mokestį;

nuolatinė bazė – tai nenuolatinio Lietuvos gyventojo individualios veiklos, išskyrus sporto bei atlikėjo veiklą, Lietuvoje išraiška, kaip ši sąvoka apibrėžta GPMĮ.

4. Kitos šiose taisyklėse vartojamos sąvokos atitinka kituose Lietuvos Respublikos teisės aktuose apibrėžtas sąvokas.

5. Šiomis taisyklėmis turi vadovautis mokesčių mokėtojai bei VMI valstybės tarnautojai ir darbuotojai, dirbantys pagal darbo sutartį ir gaunantys darbo užmokestį iš Lietuvos Respublikos biudžeto (toliau – darbuotojai).

6. Taisyklės taikomos mokesčių mokėtojams:

6.1. kurie pradeda vykdyti individualią veiklą (įskaitant individualią veiklą per nuolatinę bazę), išskyrus tų veiklos rūšių vykdymą, kurias pagal Lietuvos Respublikos teisės aktus gali vykdyti tik juridiniai asmenys;

6.3. apmokestinamiesiems asmenims (užsieniečiams), kaip tai apibrėžta Lietuvos Respublikos pridėtinės vertės mokesčio įstatyme (Žin., 2002, Nr. 35-1271), kai jiems atsiranda prievolė įsiregistruoti į Registrą;

6.4. užsieniečiams, kai jiems atsiranda prievolė mokėti mokestį Lietuvoje (identifikavimo tikslais);

6.5. kurie nori gauti nemokamą teisinę pagalbą, bet neturi mokesčių mokėtojo identifikacinio numerio (identifikavimo tikslais);

6.6. kurių duomenys Registre tvarkomi, vadovaujantis MAĮ 45 straipsnio 4 dalimi (kai jų duomenys tvarkomi mokesčių administratoriaus iniciatyva, kaip nurodyta Taisyklių VII skyriuje);

6.7. kurie prašymo pateikimo momentu yra nepilnamečiai, jie gali pradėti vykdyti individualią veiklą, tik pateikę vieno iš tėvų (įtėvių, rūpintojų) raštišką sutikimą;

6.8. nurodytiems taisyklių 6.1–6.7 punktuose, jų duomenų Registre papildymams ar pakeitimams registruoti;

II. ĮREGISTRAVIMO Į MOKESČIŲ MOKĖTOJŲ REGISTRĄ TVARKA

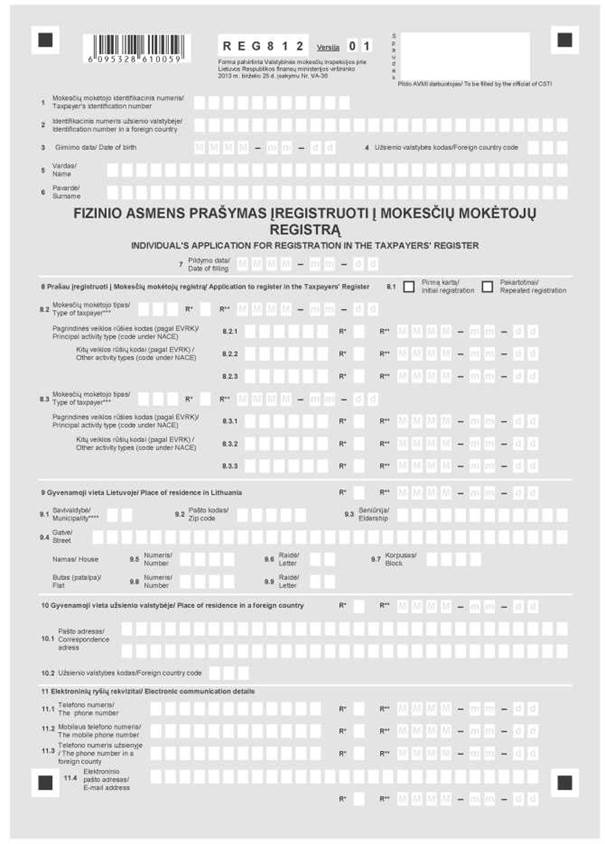

7. Mokesčių mokėtojai, kuriems yra taikomos šių taisyklių nuostatos, turi tinkamai užpildytą Fizinio asmens prašymo įregistruoti į Mokesčių mokėtojų registrą REG812 formą (toliau – prašymas) pateikti VMI.

8. Prašymą mokesčių mokėtojai gali pateikti tokiais būdais:

8.1. prisijungę prie e. VMI portalo, autorizuotų elektroninių paslaugų srityje Mano VMI (toliau – Mano VMI);

9. Prašymo pateikimo laikas:

9.1. notarai prašymą turi pateikti ne vėliau kaip per 5 darbo dienas nuo Lietuvos Respublikos teisingumo ministro įsakymo dėl skyrimo notaro pareigoms įsigaliojimo dienos, t. y. nuo notaro veiklos pradžios dienos;

9.2. advokatai prašymą turi pateikti ne vėliau kaip per 5 darbo dienas nuo Lietuvos Respublikos teisingumo ministro nustatytos formos teisės verstis advokato veikla liudijimo išdavimo dienos;

9.3. advokatų padėjėjai prašymą turi pateikti ne vėliau kaip per 5 darbo dienas nuo jų įtraukimo į Lietuvos advokatų padėjėjų sąrašą dienos;

9.4. antstoliai prašymą turi pateikti ne vėliau kaip per 5 darbo dienas nuo jų įtraukimo į Lietuvos antstolių sąrašą dienos;

10. Kartu su prašymu mokesčių mokėtojas turi VMI pateikti toliau nurodytus dokumentus, o kai prašymas pateikiamas per Mano VMI, jie pateikiami per Mano VMI:

10.1. asmens tapatybę patvirtinantis dokumentas (pasas, asmens tapatybės kortelė; jeigu turi – leidimas nuolat ar laikinai gyventi Lietuvoje (teikiama, kai Prašymo forma pateikiama tiesiogiai, atvykus į VMI, arba jų kopijos – kai Prašymo forma teikiama paštu);

10.2. Lietuvos Respublikos teisingumo ministro nustatytos formos liudijimas, patvirtinantis, kad asmuo yra advokatas (kai prašymą teikia advokatas);

10.3. asmens įtraukimą į Lietuvos advokatų padėjėjų sąrašą patvirtinantys dokumentai (kai prašymą teikia advokato padėjėjas);

10.4. Lietuvos Respublikos teisingumo ministerijos išduotas pažymėjimas, patvirtinantis, kad asmuo yra notaras (kai prašymą teikia notaras);

11. Sutikrinti atitinkamų dokumentų originalai turi būti grąžinami pateikėjui (kai dokumentai asmeniškai pateikiami VMI), o VMI pasilieka jų kopijas.

12. Europos Sąjungos valstybės narėms nepriklausančios trečiosios valstybės asmuo, pageidaujantis vykdyti individualią veiklą per nuolatinę bazę Lietuvoje, papildomai turi pateikti leidimą laikinai ar nuolat gyventi Lietuvoje, išduotą pagal Lietuvos Respublikos įstatymą dėl užsieniečių teisinės padėties (Žin., 2004, Nr. 73-2539).

III. PRAŠYMO UŽPILDYMAS IR TEIKIMAS

14. Mokesčių mokėtojas, teikdamas prašymą per Mano VMI, turi vadovautis Valstybinės mokesčių inspekcijos portalo e. VMI autorizuotų elektroninių paslaugų srities Mano VMI naudojimo taisyklėmis, patvirtintomis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2012 m. spalio 3 d. įsakymu Nr. VA-91 (Žin., 2012, Nr. 116-5919). Kai prašymas teikiamas tiesiogiai VMI, mokesčių mokėtojas privalomai turi užpildyti tokius laukelius:

14.1. 1 laukelis „Mokesčių mokėtojo identifikacinis numeris“ užpildomas taip:

14.1.1. įrašomas Lietuvos Respublikos gyventojų registro (toliau – Gyventojų registras) tvarkytojo suteiktas asmens kodas (11 ženklų) iš asmens tapatybę patvirtinančių dokumentų;

14.2. į 2 laukelį „Identifikacinis numeris užsienio valstybėje“ turi būti įrašomas nenuolatinio gyventojo ar užsieniečio identifikacinis numeris, jam suteiktas jo rezidavimo valstybėje iš jo asmens tapatybę patvirtinančių dokumentų;

14.3. į 3 laukelį „Gimimo data“ įrašoma nenuolatinio gyventojo ar užsieniečio gimimo data, jei jo rezidavimo valstybėje jam nesuteiktas identifikacinis numeris ir asmens tapatybę patvirtinančiuose dokumentuose nurodoma tik gimimo data;

14.4. į 4 laukelį „Užsienio valstybės kodas“ turi būti įrašomas nenuolatinio gyventojo ar užsieniečio rezidavimo užsienio valstybėje kodas;

14.5. į 5 laukelį „Vardas“ turi būti įrašomas mokesčių mokėtojo vardas (-ai) iš jo asmens tapatybę patvirtinančio dokumento. Kai mokesčių mokėtojas registruotas keliais vardais ir neužtenka langelių visiems vardams įrašyti, tai antro vardo įrašoma tik pirmoji raidė. Tarp vardų įrašų turi būti paliekama po tuščią langelį;

14.6. į 6 laukelį „Pavardė“ turi būti įrašoma mokesčių mokėtojo pavardė (-ės) iš asmens tapatybę patvirtinančio dokumento. Kai neužtenka langelių visoms jo pavardėms įrašyti, tai antros pavardės įrašoma tik pirmoji raidė. Tarp pavardžių įrašų turi būti paliekamas tuščias langelis;

14.8. Prašymo 8 laukelis „Prašau įregistruoti į Mokesčių mokėtojų registrą“ užpildomas taip:

14.8.1. Prašymo 8.1 laukelį užpildo tik nenuolatiniai gyventojai ar užsieniečiai, atitinkamame langelyje „X“ ženklu pažymėdami, ar prašymo formą teikia pirmą kartą, ar pakartotinai. Žyma pakartotinai pažymima, kai nenuolatinis gyventojas ar užsienietis buvo įregistruotas į Registrą, baigė veiklą, bet po kurio laiko vėl nori įsiregistruoti;

14.8.2. Prašymo 8.2, 8.3 laukeliuose „Mokesčių mokėtojo tipas“ iš prašymo formoje pateikto klasifikatoriaus išsirenkama reikšmė ir langelyje triženkliu skaičiumi, pvz., 201,202, pažymima, ar mokesčių mokėtojas į Registrą registruojasi kaip advokatas, advokato padėjėjas, antstolis, notaras, individualios veiklos vykdytojas, individualios veiklos, kuri priskirta laisvųjų profesijų veiklai, vykdytojas, individualios veiklos per nuolatinę bazę vykdytojas (užpildo tik nenuolatiniai gyventojai), apmokestinamasis asmuo (PVM tikslais), draudėjas, nemokamai teisinei pagalbai gauti ar kitais identifikavimo tikslais (užpildo tik nenuolatiniai gyventojai ar užsieniečiai). Jei mokesčių mokėtojas pageidauja registruotis pagal kelis mokesčių mokėtojo tipus, jis pažymi kelis langelius, pvz., individualios veiklos vykdytojas ir individualios veiklos vykdytojas, kurio veikla priskiriama laisvųjų profesijų veiklai. Atitinkamai nurodo tos veiklos (advokato, notaro, individualios veiklos vykdytojo) pradžios datą;

14.8.3. Prašymo 8.2.1, 8.3.1 laukeliuose „Pagrindinės veiklos rūšies kodas (pagal EVRK)“ turi būti įrašomas mokesčių mokėtojo vykdomos pagrindinės veiklos rūšies kodas (ne mažiau kaip šeši skaitmenys) pagal Ekonominės veiklos rūšių klasifikatorių (EVRK 2 red.), patvirtintą Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus 2007 m. spalio 31 d. įsakymu Nr. DĮ-226 (Žin., 2007, Nr. 119-4877, toliau – EVRK 2 red.) ir paskelbtą Statistikos departamento prie Lietuvos Respublikos Vyriausybės interneto svetainėje (www.stat.gov/lt). Įrašoma pagrindinės vykdomos veiklos rūšies klasė, poklasis. Jeigu poklasio nėra, penktame ir šeštame laukelio langeliuose įrašomi nuliai. Pagrindinės vykdomos veiklos rūšies kodų rašymo pavyzdžiai: „141100“; „329900“; „772130“. Prie pagrindinės veiklos rūšies turi būti nurodoma jos vykdymo pradžios data, kuri turi sutapti su veiklos pagal atitinkamą mokesčių mokėtojo tipą pradžios data;

14.8.4. Prašymo 8.2.2–8.3.3 laukeliuose „Kitų veiklos rūšių kodai (pagal EVRK)“ turi būti įrašomi mokesčių mokėtojo vykdomų kitų veiklos rūšių kodai (ne mažiau kaip šeši skaitmenys) pagal EVRK 2 red., kurie yra nepriskiriami prie pagrindinės veiklos rūšies kodo, nurodyto 8.2.1, 8.3.1 laukeliuose. Jeigu mokesčių mokėtojas vykdo daugiau kitų veiklų, jis užpildo kitą prašymo lapą, kai vykdomos veiklos rūšis netelpa į vieną prašymo lapą. Atitinkamai nurodo tos veiklos vykdymo pradžią, kuri turi sutapti su veiklos pagal atitinkamą mokesčių mokėtojo tipą pradžios data;

14.9. Prašymo 9 laukelyje „Gyvenamoji vieta Lietuvoje“ mokesčių mokėtojas turi nurodyti savo gyvenamosios vietos adresą, jeigu toks adresas Lietuvos Respublikos teisės aktų nustatyta tvarka nėra deklaruotas, arba faktinės gyvenamosios vietos adresą, jeigu jis pageidauja jį nurodyti kaip adresą korespondencijai gauti. Laukelį privalo užpildyti mokesčių mokėtojai, kurių rezidavimo valstybė yra ne Lietuvos Respublika, t. y. kurie teikia prašymą kaip individualios veiklos vykdytojai per nuolatinę bazę ar identifikavimo tikslais.

Jeigu gyvenamosios vietos adresas yra deklaruotas – laukelis neužpildomas.

14.10. Prašymo adreso laukeliuose adreso sudedamosios dalys Lietuvos Respublikoje rašomos, vadovaujantis Adresų formavimo taisyklių, patvirtintų Lietuvos Respublikos Vyriausybės 2002 m. gruodžio 23 d. nutarimu Nr. 2092 (Žin., 2002, Nr. 127-5753), nustatyta tvarka. Laukeliuose „Savivaldybės kodas“ ir „Pašto kodas“ įrašomi adreso Lietuvos Respublikoje savivaldybės ir pašto kodai.

Adreso Lietuvos Respublikoje savivaldybės kodai, pašto kodai skelbiami Mano VMI arba informacija teikiama VMI.

14.11. Prašymo 10 laukelyje „Gyvenamoji vieta užsienio valstybėje“ turi būti įrašoma mokesčių mokėtojo gyvenamosios vietos adresas jo rezidavimo valstybėje. Adresas užsienio valstybėje turi būti įrašomas taip, kaip nurodyta mokesčių mokėtojo asmens tapatybę patvirtinančiuose dokumentuose. Laukelyje „Užsienio valstybės kodas“ nurodomas ir užsienio valstybės kodas. Užsienio valstybės kodai skelbiami Mano VMI arba informacija teikiama VMI;

14.12. Prašymo 11 laukelio „Elektroninių ryšių rekvizitai“ 11.1 laukelyje „Telefono numeris“ turi būti įrašomas stacionaraus telefono numeris. Įrašant stacionaraus telefono numerį, būtina nurodyti miesto kodą, pvz., 85 XXX XXXX; 8389 XX XXX; 837 XX XXXX. 11.2 laukelyje įrašomas mobiliojo telefono numeris. Mobiliojo telefono numerį reikia rašyti taip: +370 686 XX XXX, +371 699 XX XXX;

14.13. laukelyje „Elektroninio pašto adresas“ turi būti įrašomas mokesčių mokėtojo elektroninio pašto adresas.

Elektroninio ryšio rekvizitus gali pateikti ir mokesčių mokėtojai, kurie nori juos atnaujinti.

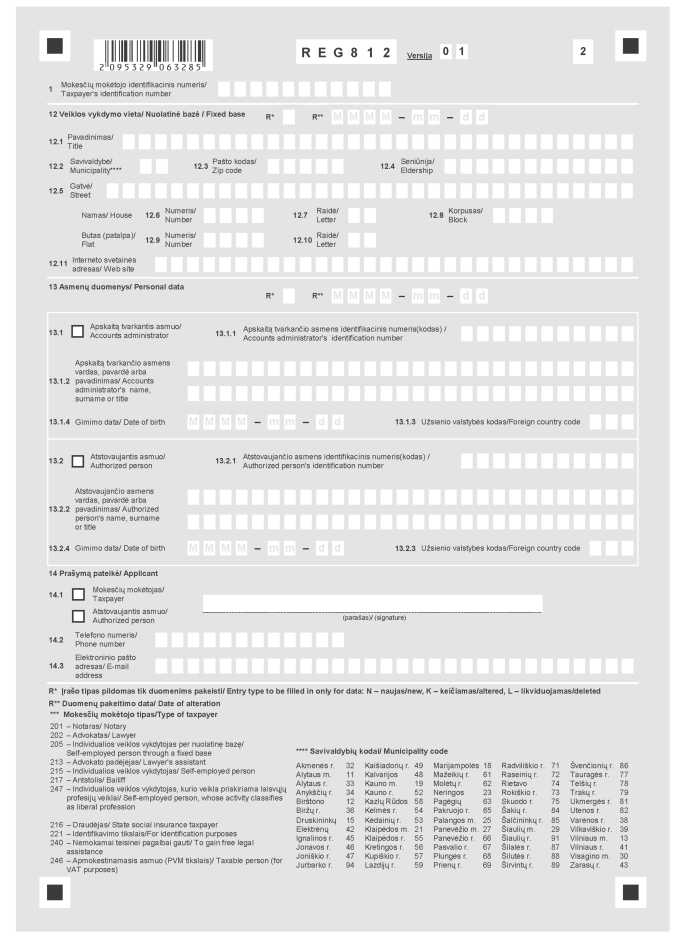

14.14. Prašymo 12 laukelis „Veiklos vykdymo vieta/Nuolatinė bazė“ turi būti užpildomas taip:

14.14.1. 12.1 laukelį „Pavadinimas“ užpildo advokatai, notarai, advokatų padėjėjai, antstoliai ir įrašo savo kontoros ar biuro pavadinimą, pvz., Vilniaus X notarų biuras, antstolių XX kontora, YYY advokatų kontora ar biuras. Kiti individualią veiklą vykdantys mokesčių mokėtojai šį laukelį užpildo, nurodydami veiklos vykdymo vietos pavadinimą, pvz., Kioskas, Laikinieji statiniai (lauko prekyba), Parduotuvė, Interneto parduotuvė, Sandėlis, Kirpykla, Kepykla ir pan.

Prie pavadinimo įrašomas veiklos vykdymo vietos/nuolatinės bazės adresas;

14.15. 12.11 laukelyje „Interneto svetainės adresas“ turi būti įrašomas mokesčių mokėtojo interneto svetainės adresas (jeigu tokį turi ir jeigu jis yra jo veiklos vykdymo vieta);

14.16. Prašymo 13 laukelis „Asmenų duomenys“ turi būti užpildomas taip:

14.16.1. vienas ar abu iš laukelių 13.1 „Apskaitą tvarkantis asmuo“, 13.2 „Atstovaujantis asmuo“, atsižvelgiant, kokio asmens duomenys teikiami registruoti, turi būti pažymėti „X“ ženklu, o laukelyje 13.1.1 turi būti įrašytas to asmens identifikacinis numeris (kodas);

Jei mokesčių mokėtojas pagal Lietuvos Respublikos buhalterinės apskaitos įstatymo nuostatas (Žin., 2001, Nr. 99-3515) yra paskyręs apskaitą tvarkantį asmenį, 13.1.1 laukelyje nurodo to asmens identifikacinį numerį (kodą), o 13.1.2 laukelyje nurodo to asmens vardą, pavardę ar pavadinimą, atsižvelgdamas į tai, kas tvarko apskaitą (fizinis ar juridinis asmuo). Jeigu mokesčių mokėtojo apskaitą tvarko užsienio fizinis asmuo, neturintis identifikacinio numerio – 13.1.4 laukelyje nurodoma to asmens gimimo data, o 13.1.3 laukelyje – valstybės kodas.

Jei mokesčių mokėtojas skiria atstovaujantį asmenį, 13.2.1 laukelyje nurodo to asmens identifikacinį numerį (kodą), o 13.2.2 laukelyje nurodo to asmens vardą, pavardę ar pavadinimą, atsižvelgdamas į tai, kas jam atstovauja (fizinis ar juridinis asmuo). Jeigu mokesčių mokėtojui atstovauja užsienio fizinis asmuo, neturintis identifikacinio numerio – 13.2.4 laukelyje nurodoma to asmens gimimo data, o 13.2.3 laukelyje – valstybės kodas.

14.17. Prašymo 14 laukelis „Prašymą pateikė“ užpildomas taip:

14.17.1. Vienas iš 14.1 laukelių pažymimas „X“ ženklu, atsižvelgiant į tai, kas pateikė prašymą – mokesčių mokėtojas ar jam atstovaujantis asmuo. Į 14.2 laukelį įrašomas to asmens telefono numeris, o į 14.3 – elektroninio pašto adresas (kai prašymą pateikia mokesčių mokėtojui atstovaujantis asmuo). Kai prašymas teikiamas tiesiogiai VMI – jis turi būti pasirašytas mokesčių mokėtojo ar jam atstovaujančio asmens.

16. Jeigu mokesčių mokėtojas užpildo popierinę prašymo formą, tai prašymas turi būti užpildomas taip:

16.1. tik juodu ar tamsiai mėlynu rašikliu, didžiosiomis spausdintinėmis raidėmis, pradedant rašyti nuo kairės laukelio pusės;

16.2. raides ir skaičius rašyti tiksliai į jiems skirtas vietas, nepažeisti nurodytų laukelių linijų;

17. Prašymo formos laukelyje „R**“ turi būti nurodoma duomenų pakeitimo data, kai prašymo forma užpildoma mokesčių mokėtojo duomenims pakeisti.

18. Jeigu prašymas teikiamas, prisijungus prie Mano VMI, asmens ar jo atstovo tapatybė patvirtinama Mano VMI nustatytomis priemonėmis.

19. Jeigu prašyme buvo nurodyti ne visi, netikslūs ir/ar neišsamūs duomenys, VMI turi pareikalauti, kad mokesčių mokėtojas ne vėliau kaip per 5 darbo dienas tuos duomenis patikslintų ir pateiktų naują prašymą. Jei mokesčių mokėtojas per 5 darbo dienas duomenų nepatikslina – priimamas neigiamas sprendimas dėl registravimo.

20. Kai prašymas yra pateiktas per Mano VMI, tai mokesčių mokėtojas turi būti per Mano VMI informuojamas apie prašyme pateiktų duomenų įregistravimą/neįregistravimą, prašymo anuliavimą ir/ar apie jo vykdytos veiklos nutraukimo įregistravimą.

| 1 pavyzdys. Mokesčių mokėtojas pradeda vykdyti individualią veiklą. Prašymo 1 laukelyje mokesčių mokėtojas turi įrašyti mokesčių mokėtojo identifikacinį numerį, 5 laukelyje – vardą, 6 laukelyje – pavardę, 7 laukelyje – prašymo užpildymo datą. Prašymo 8.2 laukelyje turi įrašyti mokesčių mokėtojo tipo reikšmę 215, laukelyje „R*“ nurodyti įrašo tipą „N“, laukelyje „R**“ – datą, nuo kurios pradeda vykdyti individualią veiklą. 8.2.1–8.2.3 laukeliuose įrašomas veiklos rūšies, kurią mokesčių mokėtojas numato vykdyti, kodas (-ai), atitinkamai įrašoma pradžios data, kuri turi atitikti individualios veiklos pradžios datą. 9 laukelyje mokesčių mokėtojas įrašo faktinę gyvenamąją vietą Lietuvoje (jeigu tokią turi), 11 laukelyje elektroninių ryšių rekvizitus, prašymo formos 12 dalyje mokesčių mokėtojas turi įrašyti veiklos vykdymo vietos duomenis. Jeigu yra paskyręs apskaitą tvarkantį asmenį – įrašo jo duomenis į 13.1.1–13.1.2 laukelius. Jeigu yra paskyręs atstovaujantį asmenį – įrašo jo duomenis į 13.2.1–13.2.2 laukelius. Kai mokesčių mokėtojas atstovauja pats sau – jis atitinkamai užpildo 13.2.1–13.2.2 laukelius. Prašymą pasirašo mokesčių mokėtojas ar jam atstovaujantis asmuo, nurodydamas to atstovaujančio asmens telefono numerį, elektroninio pašto adresą. |

IV. REGISTRO DUOMENŲ PAKEITIMAS

21. Mokesčių mokėtojas turi pateikti naują prašymą, kai pasikeičia ir/ar papildomi tokie Registre įregistruoti jo duomenys:

21.1. faktinė gyvenamoji vieta Lietuvoje. Šio duomens pateikti nereikia, kai kečiasi Gyventojų registre deklaruota gyvenamoji vieta;

21.3. vykdomos individualios veiklos pobūdis – pradeda vykdyti veiklą, kuri priskiriama laisvųjų profesijų veiklai, arba pradeda vykdyti kitą individualią veiklą. Taip pat, kai baigia vykdyti individualią veiklą per nuolatinę bazę ir pradeda vykdyti individualią veiklą kaip nuolatinis gyventojas;

21.7. elektroninių ryšių rekvizitai ar vienas iš jų (prašymą gali pateikti visi mokesčių mokėtojai, kurie pageidauja atnaujinti savo elektroninių ryšių rekvizitus);

22. laukeliuose „Įrašo tipas R*“ įrašomas įrašo tipas:

N (naujas) – kai įrašomi nauji mokesčių mokėtojo duomenys,

K (keičiamas) – kai keičiami mokesčių mokėtojo duomenys,

L (likviduojamas) – kai likviduojami nebegaliojantys mokesčių mokėtojo duomenys;

24. Apie šių taisyklių 21 punkte nurodytų registravimo duomenų pakeitimus mokesčių mokėtojas privalo pranešti ne vėliau kaip per 5 darbo dienas po tų duomenų pasikeitimo ar atsiradimo dienos šių taisyklių 15 punkte nurodytais būdais.

25. Mokesčių mokėtojas savo teikiamame prašyme duomenų pakeitimams ir/ar papildymams registruoti turi užpildyti tokius laukelius:

25.2. 5 laukelį „Vardas“, 6 laukelį „Pavardė“, 7 laukelį „Užpildymo data“, 14 laukelio atitinkamame langelyje ženklu „X“ pažymėti, kas teikia prašymą, ir atitinkamai įrašyti to asmens mokesčių mokėtojo identifikacinį numerį, vardą, pavardę. Jei prašymo forma teikiama VMI asmeniškai ar siunčiama paštu – pasirašyti.

| 2 pavyzdys. Mokesčių mokėtojas tampa nuolatiniu gyventoju ir pradeda vykdyti individualią veiklą kaip nuolatinis gyventojas (prieš tai vykdė individualią veiklą per nuolatinę bazę), bet jo vykdomos veiklos rūšys nepakito. Norėdamas įregistruoti duomenų pakeitimą, mokesčių mokėtojas prašymo 1 laukelyje turi įrašyti mokesčių mokėtojo identifikacinį numerį, 5 laukelyje – vardą, 6 laukelyje – pavardę, 7 laukelyje – prašymo užpildymo datą. Prašymo 8.2 laukelyje „Mokesčių mokėtojo tipas“ įrašo mokesčių mokėtojo tipo reikšmę 205, laukelyje „R*“ nurodo įrašo tipą „L“ (likviduojamas) ir laukelyje „R**“ įrašo datą, nuo kada jis, kaip nenuolatinis gyventojas, baigia vykdyti individualią veiklą per nuolatinę bazę. Prašymo 8.3 laukelyje „Mokesčių mokėtojo tipas“ įrašo mokesčių mokėtojo tipo reikšmę 215, „Įrašo tipas R*“ nurodo įrašo tipą „N“ (naujas), laukelyje „R**“ įrašo datą, nuo kada jis pradeda vykdyti individualią veiklą. |

| 3 pavyzdys. Pasikeitė mokesčių mokėtojo gyvenamoji vieta užsienio valstybėje. Prašymo 1 laukelyje mokesčių mokėtojas turi įrašyti mokesčių mokėtojo identifikacinį numerį, 5 laukelyje – vardą, 6 laukelyje – pavardę, 7 laukelyje – prašymo užpildymo datą. Prašymo 10 laukelyje „Gyvenamoji vieta užsienio valstybėje“ įrašo naują savo gyvenamosios vietos adresą, laukelyje „R*“ nurodo įrašo tipą „K“ (keičiamas) ir laukelyje „R**“ įrašo datą, nuo kada nauja gyvenamoji vieta galioja, nurodydamas 10.2 laukelyje užsienio valstybės kodą. Prašymą pasirašo mokesčių mokėtojas ar jam atstovaujantis asmuo, nurodydamas to atstovaujančio asmens telefono numerį, elektroninio pašto adresą. |

| 4 pavyzdys. Mokesčių mokėtojas pradėjo vykdyti naują veiklos vykdymo rūšį, o kitą nutraukė. Pvz., vietoje fotografavimo veiklos (kodas pagal EVRK 2 red. – 742000) bus vykdoma reklamos agentūrų veikla (kodas pagal EVRK 2 red. – 731100). Prašymo 1 laukelyje mokesčių mokėtojas turi įrašyti mokesčių mokėtojo identifikacinį numerį, 5 laukelyje – vardą, 6 laukelyje – pavardę, 7 laukelyje – prašymo užpildymo datą. Prašymo 8.2 laukelyje „Mokesčių mokėtojo tipas“ iš klasifikatoriaus įrašo mokesčių mokėtojo tipo kodą, pvz., 215. Prašymo 8.2.2 laukeliuose „Kitų veiklos rūšių kodai (pagal EVRK)“ mokesčių mokėtojas įrašo nutraukiamos veiklos rūšies kodą „742000“, laukelyje „R*“ nurodo įrašo tipą „L“, laukelyje „R**“ – nutraukiamos veiklos pabaigos datą, o 8.2.3 laukelyje nurodo naujai vykdomos veiklos rūšies kodą „731100“, laukelyje „R*“ nurodo įrašo tipą „N“, laukelyje „R**“ – naujai pradėtos vykdyti veiklos pradžios datą. Prašymą pasirašo mokesčių mokėtojas ar jam atstovaujantis asmuo, nurodydamas to atstovaujančio asmens telefono numerį, elektroninio pašto adresą. |

| 5 pavyzdys. Pasikeičia mokesčių mokėtojo elektroninių ryšių rekvizitai ar vienas iš jų. Prašymo 1 laukelyje mokesčių mokėtojas turi įrašyti mokesčių mokėtojo identifikacinį numerį, 5 laukelyje – vardą, 6 laukelyje – pavardę, 7 laukelyje – prašymo užpildymo datą. Prašymo 11 dalyje „Elektroninių ryšių rekvizitai“ 11.1 laukelyje mokesčių mokėtojas nurodo telefono numerį, kuris jau negalioja, laukelyje „R*“ nurodo įrašo tipą „L“, laukelyje „R**“ – datą, nuo kurios įrašas jau nebegalioja. 11.2 laukelyje nurodo naują telefono numerį, laukelyje „R*“ nurodo įrašo tipą „N“, laukelyje „R**“ – datą, nuo kurios įrašas pradeda galioti. Prašymą pasirašo mokesčių mokėtojas ar jam atstovaujantis asmuo, nurodydamas to atstovaujančio asmens telefono numerį, elektroninio pašto adresą. |

| 6 pavyzdys. Mokesčių mokėtojas jau yra įregistravęs kitą individualią veiklą, bet pradėjo vykdyti individualią veiklą, kuri priskiriama laisvųjų profesijų veiklai. Prašymo 1 laukelyje mokesčių mokėtojas turi įrašyti mokesčių mokėtojo identifikacinį numerį, 5 laukelyje – vardą, 6 laukelyje – pavardę, 7 laukelyje – užpildymo datą. Prašymo 8.2 laukelyje „Mokesčių mokėtojo tipas“ į 8.2.1 laukelį mokesčių mokėtojas įrašo naują mokesčių mokėtojo tipo kodą (247), laukelyje „R*“ nurodo įrašo tipą „N“, laukelyje „R**“ – datą, nuo kurios įrašas pradeda galioti. Atitinkamai įrašo šios naujos veiklos (-ų) kodą pagal EVRK 2 red. į 8.2.1–8.3.3 langelius, atsižvelgdamas į tai, ar šią veiklą mokesčių mokėtojas priskiria prie pagrindinių, ar prie kitų savo veiklos vykdymo rūšių. Laukelyje „R*“ nurodo įrašo tipą „N“, laukelyje „R**“ – datą, nuo kurios įrašas pradeda galioti. Prašymą pasirašo mokesčių mokėtojas ar jam atstovaujantis asmuo, nurodydamas to atstovaujančio asmens telefono numerį, elektroninio pašto adresą. |

V. PRAŠYMO UŽPILDYMAS VEIKLOS NUTRAUKIMO ATVEJU

26. Mokesčių mokėtojas, pageidaujantis nutraukti savo vykdomą veiklą, turi asmeniškai ar per įgaliotą asmenį apie tai pranešti VMI ne vėliau kaip per 5 darbo dienas po tos veiklos nutraukimo dienos ir pateikti naują prašymą. Prašymas gali būti pateikiamas vienu iš šių taisyklių 15 punkte nurodytų būdų.

| 7 pavyzdys. Mokesčių mokėtojas nori įregistruoti savo vykdomos veiklos nutraukimą. Prašymo 1 laukelyje mokesčių mokėtojas turi įrašyti mokesčių mokėtojo identifikacinį numerį, 5 laukelyje – vardą, 6 laukelyje – pavardę, 7 laukelyje – prašymo užpildymo datą. Prašymo 8.2 laukelyje „Mokesčių mokėtojo tipas“ viename iš langelių mokesčių mokėtojas turi įrašyti mokesčių mokėtojo tipo kodą, kuriuo buvo įregistruotas, taip konkrečiai nurodydamas, kokio pobūdžio veikla yra baigiama, atitinkamai į 8.2.1–8.2.2 laukelius įrašydamas vykdytos veiklos rūšis, kurias baigė vykdyti ir jų pabaigos datą (as). Laukelyje „R*“ nurodo įrašo tipą „L“, laukelyje „R**“ – datą, nuo kurios jo veikla yra baigiama. Prašymą pasirašo mokesčių mokėtojas ar jam atstovaujantis asmuo, nurodydamas to atstovaujančio asmens telefono numerį, elektroninio pašto adresą. |

27. Individualios veiklos nutraukimo pagrindas:

27.1. notaro individualios veiklos nutraukimo pagrindas yra notaro įgaliojimų pasibaigimas (atleidimas iš notaro pareigų);

27.2. advokato individualios veiklos nutraukimo pagrindas yra Lietuvos advokatūros sprendimu advokato išbraukimas iš Lietuvos praktikuojančių advokatų sąrašo;

27.3. advokato padėjėjo individualios veiklos nutraukimo pagrindas yra Lietuvos advokatūros sprendimu advokato padėjėjo išbraukimas iš Lietuvos advokatų padėjėjų sąrašo;

27.4. antstolio individualios veiklos nutraukimo pagrindas yra antstolio išbraukimas iš Lietuvos antstolių sąrašo;

27.5. kitų mokesčių mokėtojų individualios veiklos nutraukimo pagrindas yra jų pačių pateikta prašymo forma su įrašyta tos veiklos nutraukimo data.

28. Registro tvarkytojas turi teisę įregistruoti individualios veiklos nutraukimą advokatams, jų padėjėjams, notarams, antstoliams pagal gautus pranešimus apie jų veiklos nutraukimą iš Lietuvos advokatūros, Lietuvos notarų rūmų, Lietuvos antstolių rūmų ar Valstybinio socialinio draudimo fondo valdybos prie Socialinės apsaugos ir darbo ministerijos. VMI iniciatyva pakeisti Registro duomenys kartu su kitais Registro duomenimis skelbiami Mano VMI.

29. Mokesčių mokėtojo, nutraukusio individualią ar kitą veiklą dėl išvykimo nuolat gyventi į užsienį, veiklos nutraukimo procedūros užbaigiamos, kai jis galutinai įvykdo visas mokestines prievoles.

VI. LAIKINAS INDIVIDUALIOS VEIKLOS SUSTABDYMAS

31. Advokatai, advokatų padėjėjai, notarai, antstoliai motinystės, tėvystės atostogų ir/ar motinystės (tėvystės) pašalpų gavimo laikotarpiu gali laikinai sustabdyti savo vykdomą individualią veiklą, pateikę prašymą per Mano VMI ar tiesiogiai VMI pateikę laisvos formos prašymą ir Lietuvos advokatūros, Lietuvos notarų rūmų ar Lietuvos antstolių rūmų sprendimą dėl laikino veiklos sustabdymo, kuriame nurodyti tokios veiklos sustabdymo terminai ir priežastys.

Laikino veiklos sustabdymo laikotarpis registruojamas Registre pagal minėtų institucijų sprendimuose pateiktą informaciją, kuri elektroniniu būdu pateikiama Valstybinio socialinio draudimo fondo valdybai (toliau – VSDFV).

32. Kitų mokesčių mokėtojų, vykdančių individualią veiklą, tėvystės pašalpų gavimo laikotarpiu jų vykdoma individuali veikla gali būti laikinai sustabdyta pagal VSDFV VMI elektroniniu būdu pateiktą informaciją apie mokesčių mokėtojo vykdomos individualios veiklos sustabdymo laikotarpį. Tokiu atveju prašymo forma Registro tvarkytojui neteikiama.

VII. MOKESČIŲ MOKĖTOJO DUOMENŲ REGISTRE TVARKYMAS MOKESČIŲ ADMINISTRATORIAUS INICIATYVA

34. Registro tvarkytojas gali pats inicijuoti mokesčių mokėtojo įregistravimą Registre, taip pat Registre esančių jo duomenų papildymą ir/ar pakeitimą. Apie atliktus veiksmus mokesčių mokėtojas turi būti informuojamas taisyklių 39–42 punktuose nustatyta tvarka.

35. Jei mokestinio patikrinimo ir/ar mokestinio tyrimo (toliau – patikrinimas) metu nustatoma, kad mokesčių mokėtojo veikla atitiko GPM įstatymo nustatytą individualios veiklos sampratą ir/ar kad jis vykdė individualią veiklą, kad mokesčių mokėtojas samdė kitą mokesčių mokėtoją, t. y. buvo nustatyta, kad jis yra draudėjas, Registro tvarkytojas savo iniciatyva turi tokį mokesčių mokėtoją įregistruoti į Registrą nuo mokestinio patikrinimo metu nustatytos veiklos vykdymo pradžios datos (metai, mėnuo, diena) iki patikrinimo metu nustatytos šios veiklos vykdymo pabaigos datos (metai, mėnuo, diena) ir apie tai jį informuoti taisyklių 39–42 punktuose nustatyta tvarka.

36. Jeigu mokesčių mokėtojas jau yra įregistruotas į Registrą, bet patikrinimo metu nustatoma, kad jis vykdė individualią ar kitą veiklą kitu laikotarpiu, tai jo duomenys Registre turi būti papildomi nauju veiklos vykdymo laikotarpiu, t. y. turi būti nurodyti metai, mėnuo, diena (nuo–iki) ir nauja veiklos rūšis pagal EVRK 2 red. Apie pakeitimus mokesčių mokėtojas turi būti informuotas šių taisyklių 39–42 punktuose nustatyta tvarka.

37. Į Registrą taip pat turi būti įregistruotas mokesčių mokėtojas, vykdantis individualią veiklą, jei jis savo pateiktoje Metinėje pajamų mokesčio deklaracijoje nurodo, kad gavo pajamų iš vykdytos individualios veiklos, bet Registro tvarkytojas nustato, kad šių taisyklių nustatyta tvarka nėra jos įregistravęs. Nustatęs šį faktą, Registro tvarkytojas turi informaciniame pranešime, nusiųstame mokesčių mokėtojui, priminti apie prievolę įregistruoti į Registrą savo vykdytą individualią veiklą, pateikiant prašymo formą šių taisyklių nustatyta tvarka.

38. Į Registrą, kaip vykdantis individualią veiklą, turi būti įregistruotas mokesčių mokėtojas, kuris vykdo individualią veiklą įsigijęs verslo liudijimą, tačiau jo gaunamos pajamos iš juridinių asmenų viršija 15500 litų sumą per mokestinį laikotarpį iš verslo liudijimo gaunamų pajamų.

39. Registro tvarkytojas ne vėliau kaip kitą dieną po Sprendimo dėl patikrinimo akto tvirtinimo (FR0682 forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 10 d. įsakymu Nr. VA-90 (Žin., 2004, Nr. 79-2826; 2005, Nr. 2-27) apskundimo termino, nurodyto MAĮ 152 straipsnio 1 dalyje, o apskundus patikrinimo rezultatus – kai įsiteisėja mokestinius ginčus nagrinėjančių institucijų sprendimas, įrašo reikalingus duomenis į Registrą apie tikrinto mokesčių mokėtojo individualią ar kitą veiklą.

40. Atlikęs veiksmus, nurodytus šių taisyklių 34–39 punktuose, Registro tvarkytojas tą pačią dieną privalo apie tai informuoti mokesčių mokėtoją Mano VMI, prie mokesčių mokėtojo kortelės duomenų, ar išsiųsti laisvos formos pranešimą paštu.

41. Pranešime turi būti nurodomi įregistravimo į Registrą ir/ar duomenų papildymo ar pakeitimo motyvai ir priežastys, įregistravimo data, individualios ar kitos veiklos vykdymo pradžios ir pabaigos datos, vykdomos ar vykdytos individualios ar kitos veiklos pobūdis.

42. Registro tvarkytojas turi teisę savo iniciatyva pagal kitus šaltinius ir/ar pagal mokesčių mokėtojo pateiktą informaciją Mano VMI atnaujinti Registre įregistruotus mokesčių mokėtojo elektroninio ryšio rekvizitus (telefoną, elektroninio pašto adresą). Apie atnaujintus duomenis mokesčių mokėtojas informuojamas Mano VMI.

VIII. BAIGIAMOSIOS NUOSTATOS

43. Mokesčių mokėtojų, kurie yra skolingi Valstybinio socialinio draudimo fondo biudžetui, individuali veikla į Registrą neregistruojama.

44. Mokesčių mokėtojui, vykdančiam individualią veiklą, turi būti parengiama FR0468 formos Lietuvos gyventojo individualios veiklos vykdymo pažyma (toliau – pažyma), kurios forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymu Nr. 373 (Žin., 2003, Nr. 1-31). Mokesčių mokėtojui, vykdančiam individualią veiklą per nuolatinę bazę Lietuvoje, turi būti parengiama FR0469 formos nenuolatinio Lietuvos gyventojo nuolatinės bazės įregistravimo Lietuvoje pažyma, kurios forma patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymu Nr. 373 (Žin., 2003, Nr. 1-31). Visa informacija apie parengtą pažymą mokesčių mokėtojui skelbiama Mano VMI, prie mokesčių mokėtojo duomenų. Pažymą galima atsispausdinti iš Mano VMI, taip pat ją galima atsiimti VMI.

45. Mokesčių mokėtojams, kurie neturi Gyventojų registro kodo, mokesčių mokėtojo identifikacinis numeris priskiriamas, vadovaujantis Mokesčių mokėtojo, kuriam nesuteikiamas juridinio asmens registro kodas, Lietuvos Respublikos gyventojų registro kodas, identifikacinio numerio priskyrimo ir taikymo taisyklėmis, patvirtintomis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 17 d. įsakymu Nr. VA-95 (Žin., 2004, Nr. 83-3037; 2010, Nr. 72-3694). Mokesčių mokėtojo identifikacinis numeris priskiriamas, kai mokesčių mokėtojas registruojamas į Registrą pirmą kartą.