VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

Į S A K Y M A S

DĖL valstybinės mokesčių inspekcijos prie lietuvos respublikos finansų ministerijos viršininko 2004 m. gegužės 26 d. įsakymo Nr. Va-106 „DĖL akcizų deklaracijų FR0630 ir FR0630A formų, jų priedų užpildymo ir pateikimo taisyklių patvirtinimo“ pakeitimo

2012 m. sausio 31 d. Nr. VA-8

Vilnius

P a k e i č i u Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 26 d. įsakymą Nr. VA-106 „Dėl Akcizų deklaracijų FR0630 ir FR0630A formų, jų priedų užpildymo ir pateikimo taisyklių patvirtinimo“ (Žin., 2004, Nr. 87-3201) ir išdėstau jį nauja redakcija:

„VALSTYBINĖS MOKESČIŲ INSPEKCIJOS PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS

VIRŠININKAS

ĮSAKYMAS

DĖL akcizų deklaracijų FR0630 ir FR0630A formų, jų priedų užpildymo ir pateikimo taisyklių patvirtinimo

Vadovaudamasis Lietuvos Respublikos akcizų įstatymu (Žin., 2001, Nr. 98-3482; 2010, Nr. 45-2174), Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110 (Žin., 1997, Nr. 87-2122; 2004, Nr. 82-2966; 2011, Nr. 97-4590), 18.11 punktu:

1. T v i r t i n u pridedamas:

1.1. Akcizų deklaracijos FR0630 formos su priedais (toliau – deklaracijos FR0630 forma ir jos priedai) 07 versiją;

1.2. Asmens akcizų deklaracijos FR0630A formos su priedais (toliau – deklaracijos FR0630A forma ir jos priedai) 07 versiją;

2. N u s t a t a u, kad:

2.1. deklaracijos FR0630 formą ir jos priedus asmenys, nurodyti šiuo įsakymu patvirtintų taisyklių 5, 6, 7, 8, 9 ir 10 punktuose, gali teikti:

2.1.1. naudodamiesi Akcizų informacine sistema (toliau – AIS). Šiuo atveju deklaracijos FR0630 forma ir jos priedai už mokestinius laikotarpius iki 2011 m. gruodžio 31 d. turi būti teikiami 06 versija;

2.1.2. naudodamiesi Elektroninio deklaravimo sistema (toliau – EDS):

2.1.2.1. pirminę deklaracijos FR0630 formą ir jos priedus už mokestinius laikotarpius, prasidedančius nuo 2012 m. vasario 1 d.;

2.2. deklaracijos FR0630A formą ir jos priedus asmenys, nurodyti šiuo įsakymu patvirtintų taisyklių 11, 12 ir 13 punktuose, gali teikti naudodamiesi EDS arba raštu už mokestinius laikotarpius, prasidedančius nuo 2006 m. sausio 1 d.;

2.3. 07 versijos deklaracijos FR0630A formą ir jos priedus asmenys, nurodyti šiuo įsakymu patvirtintų taisyklių 14 ir 15 punktuose, gali teikti nuo 2012 m. sausio 1 d. už mokestinius laikotarpius, prasidėjusius nuo 2010 m. sausio 1 d.;

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos

finansų ministerijos viršininko

2004 m. gegužės 26 d. įsakymu Nr. VA-106

(Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos

finansų ministerijos viršininko

2012 m. sausio 31 d. įsakymo Nr. VA-8 redakcija)

AKCIZŲ DEKLARACIJŲ FR0630 IR FR630A FORMŲ, JŲ PRIEDŲ UŽPILDYMO IR PATEIKIMO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Akcizų deklaracijų FR0630 ir FR0630A formų, jų priedų užpildymo ir pateikimo taisyklės (toliau – taisyklės) nustato Akcizų deklaracijos FR0630 formos (toliau – FR0630 formos deklaracija) ir Asmens akcizų deklaracijos FR0630A formos (toliau – FR0630A formos deklaracija, abi kartu šios formos vadinamos akcizų deklaracijomis) bei jų priedų formų užpildymo ir pateikimo Valstybinei mokesčių inspekcijai tvarką:

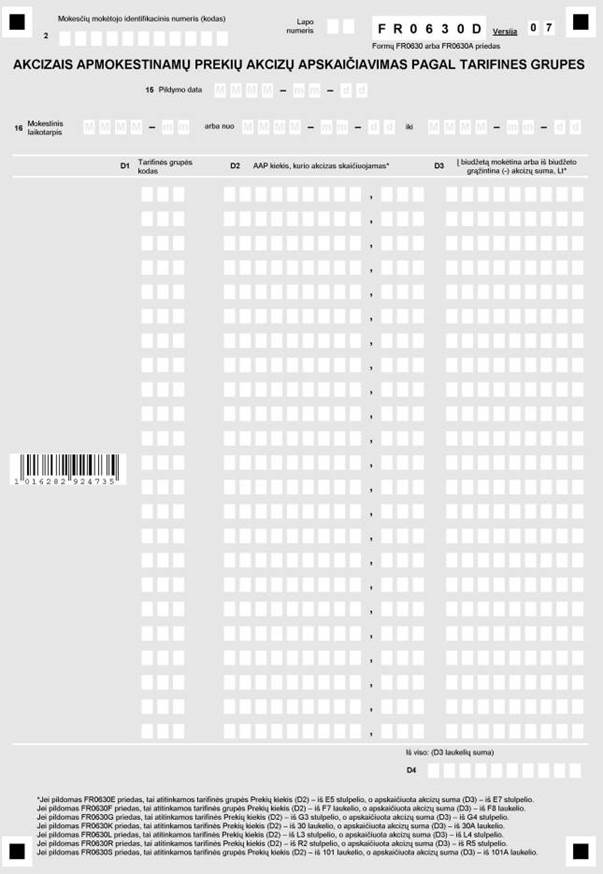

1.3. FR0630B priedo formos „Biologinės kilmės žaliavų dalies energinių produktų mišiniuose ir akcizų apskaičiavimas“ (toliau – FR0630B priedas);

1.4. FR0630C priedo formos „Cigarečių kombinuoto akcizų tarifo ir akcizų apskaičiavimas“ (toliau – FR0630C priedas);

1.5. FR0630D priedo formos „Akcizais apmokestinamų prekių akcizų apskaičiavimas pagal tarifines grupes“ (toliau – FR0630D priedas);

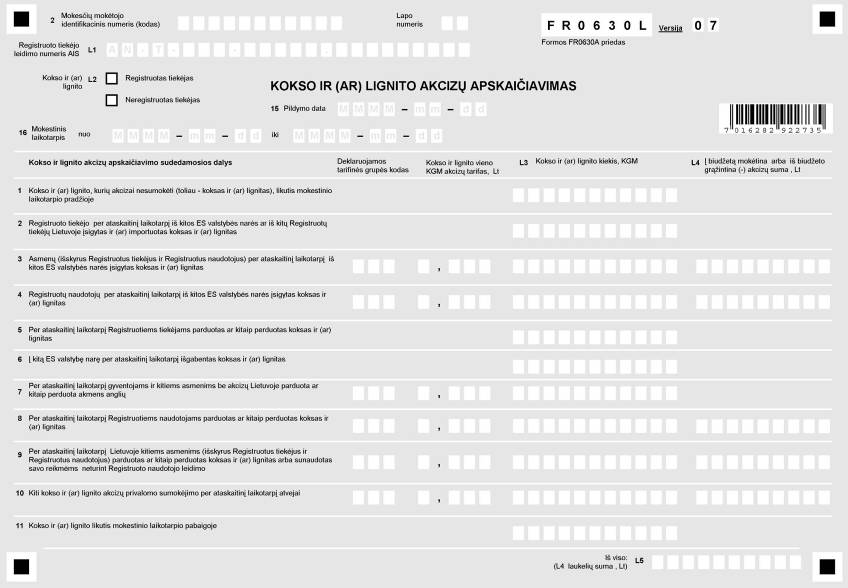

1.10. FR0630L priedo formos „Kokso ir (ar) lignito akcizų apskaičiavimas“ (toliau – FR0630L priedas);

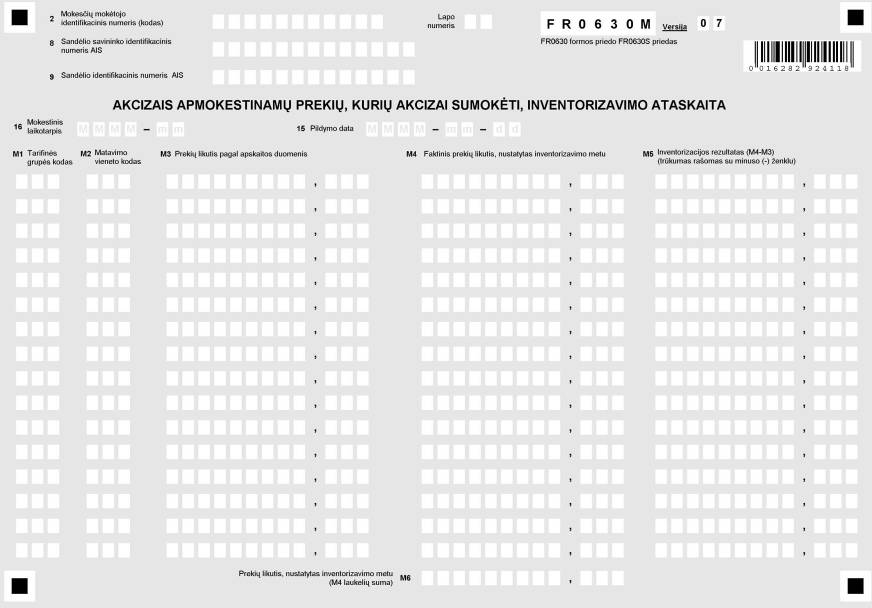

1.11. FR0630M priedo „Akcizais apmokestinamų prekių, kurių akcizai sumokėti, inventorizavimo ataskaita“ (toliau – FR0630M priedas);

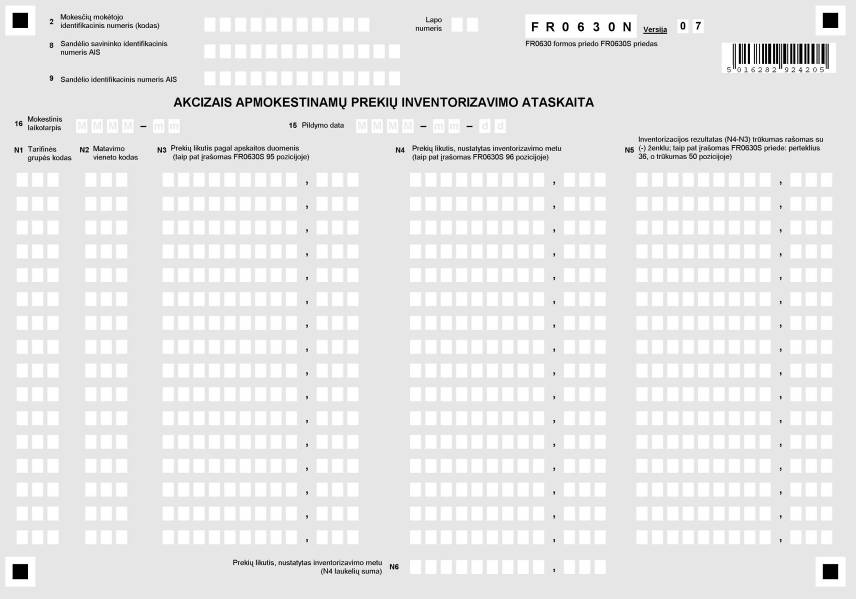

1.12. FR0630N priedo formos „Akcizais apmokestinamų prekių inventorizavimo ataskaita“ (toliau – FR0630N priedas);

1.14. FR0630S priedo formos „Akcizais apmokestinamų prekių sandėlio akcizų apskaičiavimas“ (toliau – FR0630S priedas);

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos akcizų įstatymu (Žin., 2001, Nr. 98-3482; 2010, Nr. 45-2174; toliau – Akcizų įstatymas).

3. Taisyklėse vartojamos santrumpos ir sąvokos:

3.1. AAD – popierinis dokumentas, naudojamas, kai akcizais apmokestinamos prekės gabenamos taikant akcizų mokėjimo laikino atidėjimo režimą, kai neveikia Valstybinės mokesčių inspekcijos akcizų informacinė sistema, kai taikomos atsarginės procedūros, apibrėžtos Akcizų įstatymo 17 straipsnyje ir Komisijos Reglamente;

3.5. EAD – elektroninis administracinis akcizais apmokestinamų prekių vežimo dokumentas, kurio forma ir naudojimo taisyklės nustatytos 2009 m. liepos 24 d. Komisijos Reglamente (EB) Nr. 684/2009 (OL L 197, 2009 07 29, p. 24–64), kuriuo įgyvendinamos Tarybos direktyvos 2008/118/EB (OL L 9, 2009 01 14, p. 12–30) nuostatos, susijusios su akcizais apmokestinamų prekių, kurioms pritaikytas akcizų mokėjimo laikino atidėjimo režimas, gabenimo kompiuterinėmis procedūromis;

3.7. e-RoR – elektroninis pranešimas apie prekių gavimą, nurodytas Akcizų įstatymo 14 straipsnio 3 dalyje ir 15 straipsnio 8 dalyje;

3.8. Laikinai registruotas gavėjas – tai konkrečiam laikotarpiui registruotas gavėjas, kuris retkarčiais iš kitų valstybių narių gauna akcizais apmokestinamų prekių (atitinkantis 2008 m. gruodžio 16 d. Tarybos direktyvos 2008/118/EB „Dėl bendros akcizų tvarkos, panaikinančios Direktyvą 92/12/EEB“ 19 straipsnio 3 dalies nuostatas), t. y. kuriam minėtos direktyvos 4 straipsnio 9 dalyje nurodytas leidimas suteikiamas tik konkrečiam akcizais apmokestinamų prekių kiekiui, vienam siuntėjui ir (ar) konkrečiam laikotarpiui;

3.9. Licencijuotas asmuo – Valstybinės mokesčių inspekcijos nustatyta tvarka įregistruotas asmuo, turintis veiklos licencijų, kurios nustatytos Lietuvos Respublikos elektros energetikos įstatyme (Žin., 2000, Nr. 66-1984; 2004, Nr. 107-3964; toliau – Elektros energetikos įstatymas);

3.10. Nelicencijuotas asmuo – Valstybinės mokesčių inspekcijos nustatyta tvarka neįregistruotas asmuo, kuris neturi veiklos licencijų, nustatytų Elektros energetikos įstatyme, ir kuriam atsirado prievolė deklaruoti elektros energijos akcizus;

3.11. Prekės – akcizais apmokestinamos prekės, kurioms taikomas akcizų mokėjimo laikino atidėjimo režimas. Akcizų deklaracijose ir jų prieduose taip pat naudojama Prekės santrumpa AAP;

3.12. Prekių tarifinė grupė – tai akcizais apmokestinamų prekių tarifinė grupė, kurios pavadinimas ir kodas yra Akcizų įstatyme nurodytų akcizais apmokestinamų prekių tarifinių grupių kodų klasifikatoriuje (toliau – kodų klasifikatorius), patvirtintame Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. birželio 14 d. įsakymu Nr. 156 (Žin., 2003, Nr. 51-2306; 2009, Nr. 5-142; 2012 Nr. 3-101);

3.13. Registruotas gavėjas – asmuo, kuriam Valstybinė mokesčių inspekcija suteikė leidimą, vykdant savo veiklą, nustatytomis sąlygomis priimti iš kitos valstybės narės gabenamas akcizais apmokestinamas prekes, kurioms pritaikytas AMLAR;

3.14. Registruotas naudotojas – tai Valstybinės mokesčių inspekcijos įregistruotas asmuo, kuriam išduotas akmens anglių, kokso ir (ar) lignito naudojimo verslo reikmėms FR1018 formos leidimas (toliau – Naudotojo leidimas) pagal Su akcizų lengvatomis susijusių akmens anglių, kokso, lignito tiekimo ir naudojimo įforminimo taisykles, patvirtintas Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2006 m. gruodžio 4 d. įsakymu Nr. VA-90 (Žin., 2006, Nr. 135-5132);

3.15. Registruotas siuntėjas – asmuo, kuriam Valstybinė mokesčių inspekcija suteikė leidimą, vykdant savo veiklą, nustatytomis sąlygomis išgabenti akcizais apmokestinamas prekes, kurioms taikomas AMLAR, jas išleidžiant į laisvą apyvartą pagal 1992 m. spalio 12 d. Tarybos reglamento Nr. (EEB) 2913/92, nustatančio Bendrijos muitinės kodeksą 79 straipsnio nuostatas (OL L 302, 1992 10 19, p. 1–50; specialusis leidimas, 2 skyrius, 4 tomas, p. 307–356);

3.16. Registruotas tiekėjas – tai Valstybinės mokesčių inspekcijos įregistruotas asmuo, kuriam išduotas tiekti skirtų akmens anglių, kokso ir (ar) lignito įsigijimo be akcizų FR1016 formos leidimas (toliau – Tiekėjo leidimas) pagal Su akcizų lengvatomis susijusių akmens anglių, kokso, lignito tiekimo ir naudojimo įforminimo taisykles, patvirtintas Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2006 m. gruodžio 4 d. įsakymu Nr. VA-90 (Žin., 2006, Nr. 135-5132);

3.17. SAAD – supaprastintas akcizais apmokestinamų prekių vežimo dokumentas, naudojamas, kai akcizais apmokestinamos prekės, už kurias akcizai sumokėti, gabenamos tarp Europos Sąjungos valstybių narių, kaip tai nustatyta Akcizų įstatymo 3 straipsnio 29 dalyje. Kituose teisės aktuose SAAD dar vadinamas supaprastintu administraciniu lydimuoju dokumentu;

3.20. SEED (angl. System for Exchange of Excise) – Akcizų informacijos mainų sistema pagal Tarybos reglamento (EB) Nr. 2073/2004 22 straipsnio 1 dalį.

Kitos šiose taisyklėse vartojamos sąvokos atitinka nurodytas Akcizų įstatymo 3 straipsnyje, 2009 m. liepos 24 d. Komisijos Reglamente (EB) Nr. 684/2009, kuriuo įgyvendinamos Tarybos direktyvos 2008/118/EB nuostatos, susijusios su akcizais apmokestinamų prekių, kurioms pritaikytas akcizų mokėjimo laikino atidėjimo režimas, gabenimo kompiuterinėmis procedūromis, ir kituose teisės aktuose vartojamas sąvokas.

II. AKCIZŲ DEKLARACIJŲ FORMŲ, JŲ PRIEDŲ UŽPILDYMAS IR PATEIKIMAS

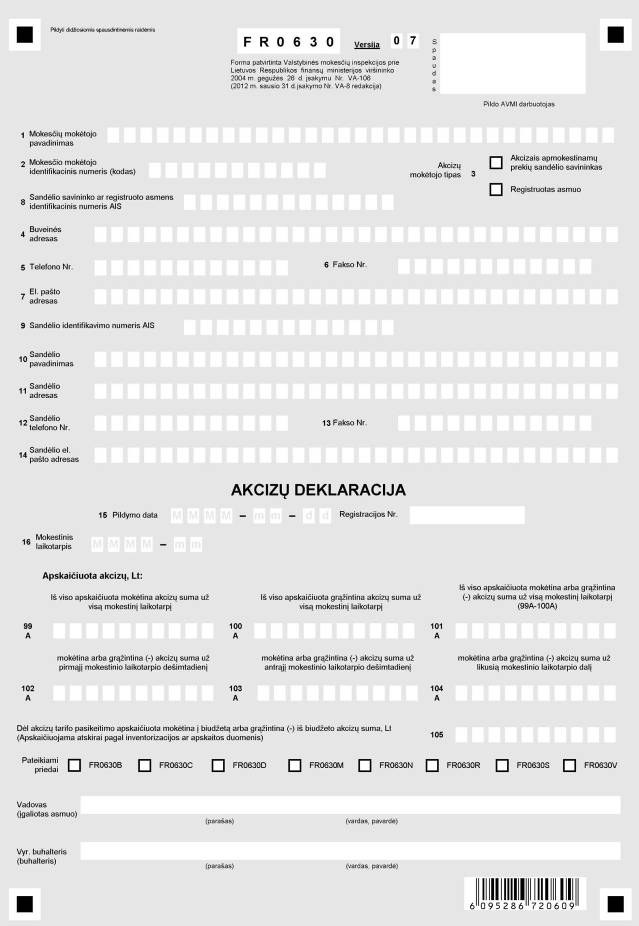

4. Pagal Akcizų įstatymo nuostatas akcizų mokėtojai yra: sandėlių savininkai, registruoti gavėjai, registruoti siuntėjai, laikinai registruoti gavėjai, Akcizų įstatymo 10 straipsnio 4, 5, 6, 7, 8, 9 ir 10 dalyse, 45, 52 ir 58 straipsniuose nurodyti asmenys, taip pat kiti asmenys, kurie pagal Akcizų įstatymo nuostatas privalo deklaruoti ir mokėti akcizus. Šie asmenys, Akcizų įstatymo 10, 14, 15, 16, 50, 56 ir 60 straipsniuose nurodytam mokestiniam laikotarpiui pasibaigus, privalo apskaičiuoti į biudžetą mokėtiną (iš biudžeto grąžintiną) Prekių akcizų sumą. Ši suma, vadovaujantis Akcizų įstatymu ir šiomis taisyklėmis, apskaičiuojama užpildytoje FR0630 formos deklaracijoje ar FR0630A formos deklaracijoje ir atitinkamuose jų prieduose.

5. Sandėlio savininkas, mokestiniam laikotarpiui pasibaigus, iki kito mėnesio 15 dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą kiekvieno sandėlio atskirą FR0630 formos deklaraciją ir tokius jos priedus:

5.1. FR0630D priedą, kuriame nurodomi sandėlio deklaruojamų Prekių kiekio ir akcizų duomenys, susumuoti pagal Prekių tarifines grupes ir pagal kiekvienoje grupėje taikytus skirtingus akcizų tarifus;

5.2. atskirus kiekvienos Prekių tarifinės grupės ir kiekvieno kito toje grupėje taikyto akcizų tarifo FR0630S priedus, kuriuose nurodomi sandėlio kiekvienos Prekių tarifinės grupės ir kiekvieno kito toje grupėje taikyto akcizų tarifo Prekių kiekio ir akcizų apskaičiavimo duomenys;

5.3. FR0630N priedą, kuriame nurodomi Prekių inventorizavimo sandėlyje duomenys mokestinio laikotarpio pabaigoje;

5.4. FR0630M priedą, kuriame nurodomi Prekių, kurių akcizai sumokėti, inventorizavimo sandėlyje duomenys mokestinio laikotarpio pabaigoje;

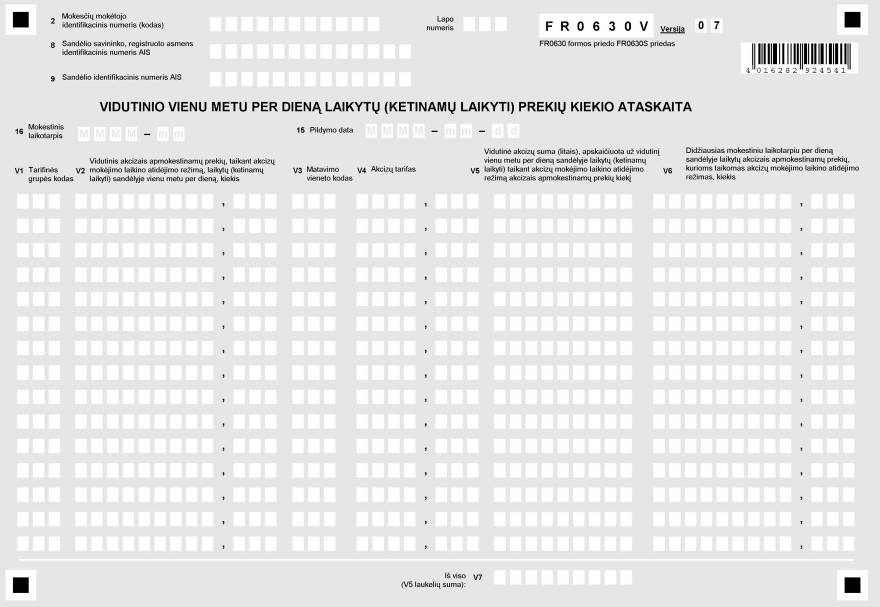

5.5. FR0370V priedą, kuriame pateikiami mokestiniu laikotarpiu vidutinio vienu metu per dieną sandėlyje laikytų Prekių kiekio ir akcizų sumų apskaičiavimo duomenys;

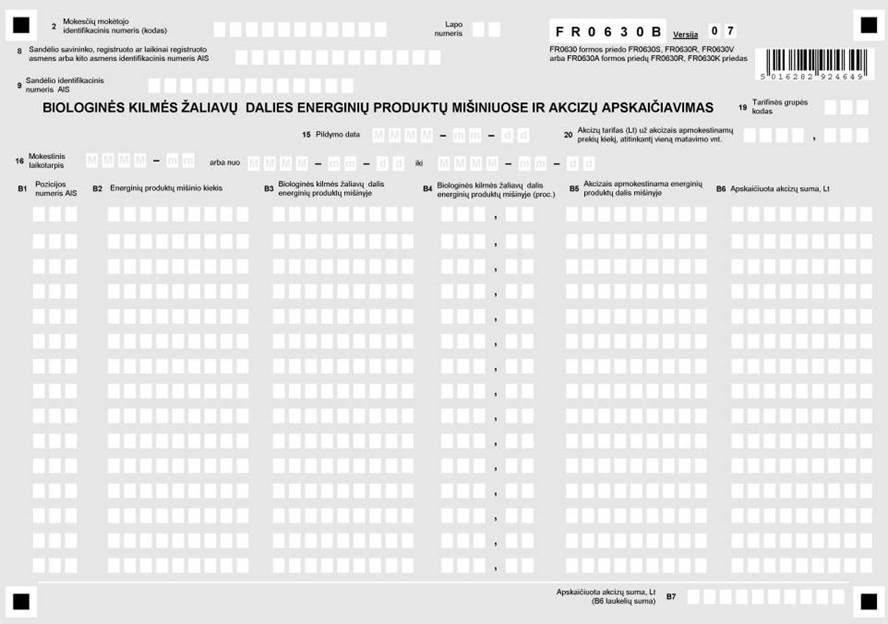

5.6. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas priedų FR0630S pozicijose. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami energinių produktų mišinių, turinčių biologinės kilmės žaliavų ir priskirtų taisyklių 89 punkte nurodytoms Prekių tarifinėms grupėms, kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei ir kiekvienam kitam toje grupėje taikytam akcizų tarifui pildomas atskiras FR0630B priedas;

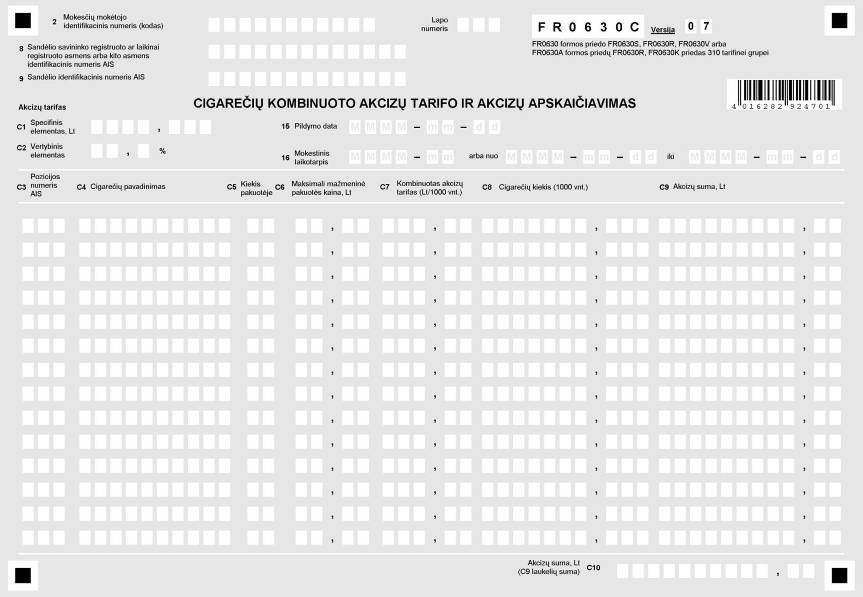

5.7. FR0630C priedą, kuriame apskaičiuojami cigarečių kombinuoto akcizų tarifo duomenys ir akcizų sumos. Šis priedas turi būti teikiamas tais atvejais, kai deklaruojami 310 Prekių tarifinei grupei priskirtų Prekių akcizai;

6. FR0630 formos deklaraciją ir šiame taisyklių punkte nurodytus jos priedus sandėlio savininkas privalo pateikti ir tada, kai ataskaitinį mėnesį prievolė mokėti akcizus neatsirado. Tokiu atveju FR0630 formos deklaracijos 101A laukelio „Iš viso apskaičiuota mokėtina arba grąžintina (-) akcizų suma už visą mokestinį laikotarpį (99A–100A)“ paskutiniame langelyje įrašomas skaičius nulis (0).

7. Registruotas gavėjas, mokestiniam laikotarpiui pasibaigus, iki kito mėnesio 15 dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630 formos deklaraciją ir tokius jos priedus:

7.1. FR0630D priedą, kuriame nurodomi deklaruojamų iš kitos Europos Sąjungos valstybės narės gautų Prekių kiekio ir akcizų duomenys, susumuoti pagal Prekių tarifines grupes ir pagal kiekvienoje grupėje taikytus skirtingus akcizų tarifus;

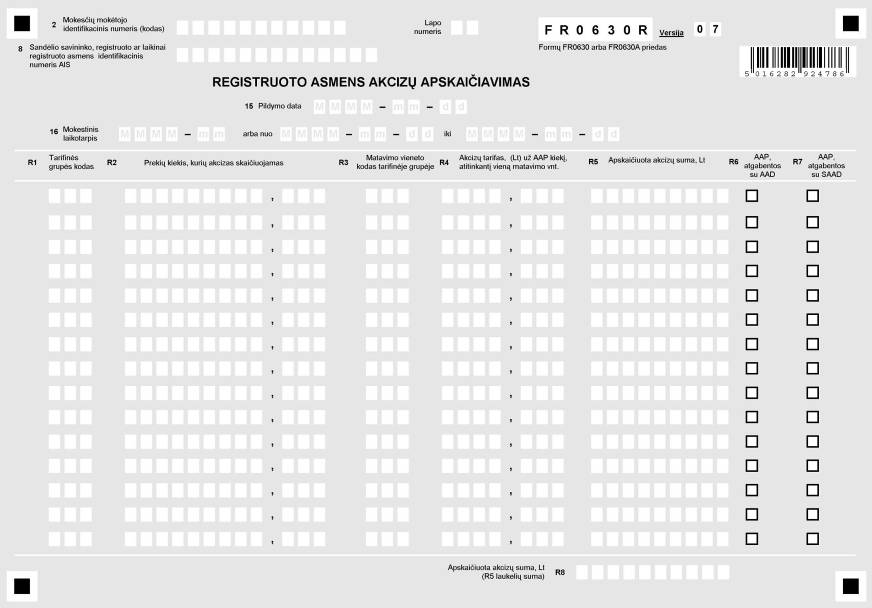

7.2. FR0630R priedą, kuriame nurodomi per ataskaitinį mėnesį iš kitos Europos Sąjungos valstybės narės taikant AMLAR su AAD ir (ar) EAD gautų Prekių kiekio ir akcizų apskaičiavimo duomenys, nurodyti atskirose eilutėse pagal Prekių tarifines grupes ir pagal tarifinėje grupėje taikytus akcizų tarifus;

7.3. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas priede FR0630R. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami iš kitos Europos Sąjungos valstybės narės gautų energinių produktų mišinių, turinčių biologinės kilmės žaliavų, priskirtų taisyklių 89 punkte nurodytoms Prekių tarifinėms grupėms, kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei ir kiekvienam kitam toje grupėje taikytam akcizų tarifui pildomas atskiras FR0630B priedas;

7.4. FR0630C priedą, kuriame apskaičiuojami cigarečių kombinuoto akcizų tarifo duomenys ir akcizų sumos. Šis priedas turi būti teikiamas tais atvejais, kai deklaruojami 310 Prekių tarifinei grupei priskirtų Prekių akcizai;

8. FR0630 formos deklaraciją ir šiame taisyklių punkte nurodytus jos priedus Registruotas gavėjas privalo pateikti tik tais atvejais, kai ataskaitinį mėnesį atsigabeno prekes ir/ar atsirado prievolė mokėti atsigabentų Prekių akcizus.

9. Sandėlio savininkas, mokestiniam laikotarpiui pasibaigus, iki kito mėnesio 15 dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630 formos deklaraciją ir tokius jos priedus:

9.1. FR0630D priedą, kuriame nurodomos deklaruojamų Prekių kiekio ir akcizų sumos, apskaičiuotos remiantis FR0630R priede nurodytais duomenimis bei susumuotos atskirai pagal tarifines grupes ir pagal kiekvienoje grupėje taikytus skirtingus akcizų tarifus;

9.2. FR0630R priedą, kuriame nurodomi deklaruojamų Prekių kiekio ir akcizų apskaičiavimo duomenys, nurodyti atskirose eilutėse pagal Prekių tarifines grupes ir pagal tarifinėje grupėje taikytus akcizų tarifus;

9.3. FR0630B priedą tik tada, kai deklaruojamos Prekės, priskirtos taisyklių 89 punkte nurodytoms Prekių tarifinėms grupėms. Kiekvienai Prekių tarifinei grupei ir kiekvienam kitam toje grupėje taikytam akcizų tarifui pildomas atskiras FR0630B priedas. Priedas FR0630C teikiamas tik tada, kai deklaruojami 310 Prekių tarifinei grupei priskirtų Prekių akcizai;

9.4. kitus teisės aktų nustatytus dokumentus (ataskaitas, registrus, pažymas, vartotojų sąrašus (nuorodas) ir pan.);

10. Registruotas siuntėjas, mokestiniam laikotarpiui pasibaigus, iki kito mėnesio 15 dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630 formos deklaraciją ir tokius jos priedus:

10.1. FR0630D priedą, kuriame nurodomi Registruoto siuntėjo deklaruojamų Prekių kiekių ir akcizų sumos, apskaičiuotos remiantis FR0630R priede nurodytais duomenimis bei susumuotos atskirai pagal tarifines grupes ir pagal kiekvienoje grupėje taikytus skirtingus akcizų tarifus;

10.2. FR0630R priedą, kuriame nurodomi deklaruojamų Prekių kiekio ir akcizų apskaičiavimo duomenys, nurodyti atskirose eilutėse pagal Prekių tarifines grupes ir pagal tarifinėje grupėje taikytus akcizų tarifus;

10.3. FR0630B priedą tik tada, kai deklaruojamos Prekės, priskirtos taisyklių 89 punkte nurodytoms Prekių tarifinėms grupėms. Priedas FR0630C teikiamas tik tada, kai deklaruojami 310 Prekių tarifinei grupei priskirtų Prekių akcizai. Kiekvienai Prekių tarifinei grupei ir kiekvienam kitam toje grupėje taikytam akcizų tarifui pildomas atskiras FR0630B priedas;

10.4. kitus teisės aktų nustatytus dokumentus (išsiųstų akcizais apmokestinamų prekių ataskaitas, registrus, pažymas, vartotojų sąrašus (nuorodas) ir pan.);

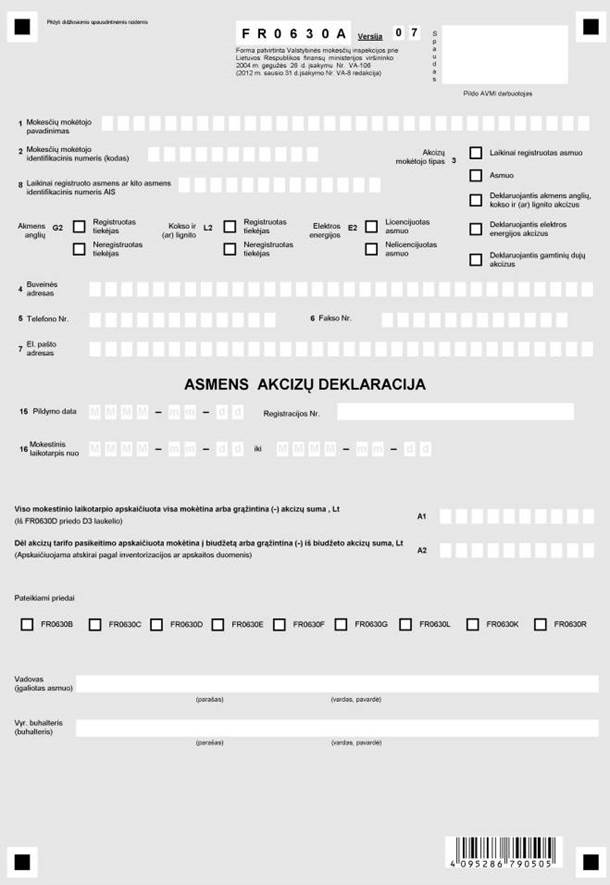

11. Laikinai registruotas gavėjas ir (ar) kiti Akcizų įstatyme nurodyti asmenys, kuriems nustatyta prievolė ne vėliau kaip per 5 darbo dienas nuo Prekių atgabenimo į Lietuvos Respubliką dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630A formos deklaraciją ir tokius jos priedus:

11.1. FR0630D priedą, kuriame nurodomi deklaruojamų iš kitos Europos Sąjungos valstybės narės gautų Prekių kiekio ir akcizų duomenys, susumuoti pagal Prekių tarifines grupes;

11.2. FR0630R priedą, kuriame nurodomi per ataskaitinį laikotarpį iš kitos Europos Sąjungos valstybės narės taikant AMLAR su AAD ir (ar) EAD ar SAAD gautų Prekių kiekio ir akcizų apskaičiavimo duomenys, nurodyti atskirose eilutėse pagal Prekių tarifines grupes ir pagal tarifinėje grupėje taikytus akcizų tarifus;

11.3. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas FR0630R priede. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami iš kitos Europos Sąjungos valstybės narės gautų energinių produktų mišinių, turinčių biologinės kilmės žaliavų ir priskirtų taisyklių 89 punkte nurodytoms Prekių tarifinėms grupėms, kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei ir kiekvienam kitam toje grupėje taikytam akcizų tarifui pildomas atskiras FR0630B priedas;

11.4. FR0630C priedą, kuriame apskaičiuojami cigarečių kombinuoto akcizų tarifo duomenys ir akcizų sumos. Šis priedas turi būti teikiamas tais atvejais, kai deklaruojami 310 Prekių tarifinei grupei priskirtų Prekių akcizai;

12. Akcizų įstatymo 9 straipsnio 1 dalies 7 punkte nurodyti asmenys, kurie nėra sandėlių savininkai, registruoti ar laikinai registruoti gavėjai, ne vėliau kaip per 5 darbo dienas nuo Prekių atgabenimo į Lietuvos Respubliką dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630A formos deklaraciją ir tokius jos priedus:

12.1. FR0630D priedą, kuriame nurodomi Asmens deklaruojamų iš kitos Europos Sąjungos valstybės narės gautų Prekių kiekio ir akcizų duomenys, susumuoti pagal Prekių tarifines grupes ir pagal kiekvienoje grupėje taikytus skirtingus akcizų tarifus;

12.2. FR0630R priedą, kuriame nurodomi Asmens deklaruojamų per ataskaitinį laikotarpį iš kitos Europos Sąjungos valstybės narės gautų Prekių kiekio ir akcizų apskaičiavimo duomenys. Atskirose vieno priedo eilutėse turi būti deklaruojamos Prekės, kurios buvo atgabentos nustatyta tvarka taikant AMLAR (su EAD), ir Prekės, kurios buvo atgabentos su Europos Sąjungos valstybėje narėje sumokėtais tos šalies akcizais (su SAAD), nurodytos atskirose eilutėse pagal Prekių tarifines grupes ir pagal tarifinėje grupėje taikytus akcizų tarifus;

12.3. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas FR0630R priede. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami iš kitos ES šalies gautų energinių produktų mišinių, turinčių biologinės kilmės žaliavų ir priskirtų taisyklių 89 punkte nurodytoms Prekių tarifinėms grupėms, kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei ir kiekvienam kitam toje grupėje taikytam akcizų tarifui pildomas atskiras FR0630B priedas;

12.4. FR0630C priedą, kuriame apskaičiuojami cigarečių kombinuoto akcizų tarifo duomenys ir akcizų sumos. Šis priedas turi būti teikiamas tais atvejais, kai deklaruojami 310 Prekių tarifinei grupei priskirtų Prekių akcizai;

13. Akcizų įstatymo 9 straipsnio 1 dalies 4, 5, 6 ir 8 punktuose bei 10 straipsnio 7 ir 8 dalyse nurodyti asmenys (esant tuose straipsniuose nurodytoms aplinkybėms), taip pat kiti asmenys, kuriems pagal Akcizų įstatymo nuostatas atsiranda prievolė deklaruoti ir mokėti akcizus (visi jie toliau vadinami Kitas asmuo), kitą darbo dieną po apmokestinamo įvykio atsiradimo, taip pat akcizais apmokestinamų prekių sandėlių savininkai, registruoti gavėjai, registruoti siuntėjai ir laikinai registruoti siuntėjai ar jų fiskaliniai agentai, kuriems atsiranda prievolė deklaruoti ir mokėti akcizus kitą darbo dieną po apmokestinamo įvykio atsiradimo (kai vykdė veiklą su Prekėmis, neįrašytomis į leidimą steigti akcizais apmokestinamų prekių sandėlį arba į registruoto gavėjo, registruoto siuntėjo ar laikinai registruoto gavėjo pažymėjimo priedą), privalo pateikti Valstybinei mokesčių inspekcijai šių taisyklių nustatyta tvarka užpildytą FR0630A formos deklaraciją ir tokius jos priedus:

13.1. FR0630D priedą, kuriame nurodomi Kito asmens deklaruojamų Prekių kiekio ir akcizų duomenys, susumuoti pagal Prekių tarifines grupes;

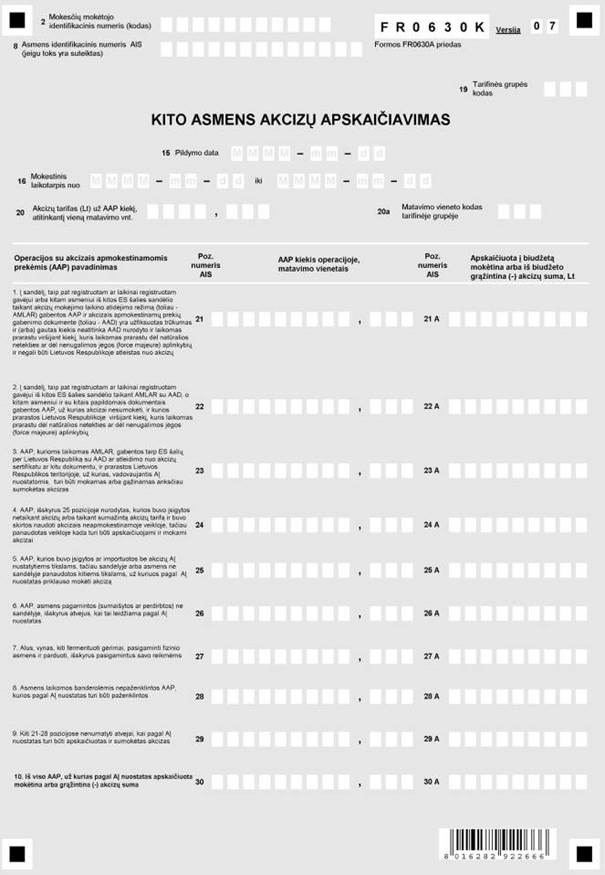

13.2. atskirus kiekvienos Prekių tarifinės grupės FR0630K priedus, kuriuose nurodomi to asmens deklaruojamų Prekių kiekio ir akcizų apskaičiavimo duomenys;

13.3. FR0630B priedą, kuriame apskaičiuojami biologinės kilmės žaliavų dalies energinių produktų mišiniuose duomenys, reikalingi apskaičiuojant akcizų sumas FR0630K priede. FR0630B priedas turi būti teikiamas tais atvejais, kai deklaruojami iš kitos šalies gautų energinių produktų mišinių, turinčių biologinės kilmės žaliavų ir priskirtų taisyklių 89 punkte nurodytoms Prekių tarifinėms grupėms, kiekio ir akcizų duomenys. Kiekvienai Prekių tarifinei grupei ir kiekvienam kitam toje grupėje taikytam akcizų tarifui pildomas atskiras FR0630B priedas;

13.4. FR0630C priedą, kuriame apskaičiuojami cigarečių kombinuoto akcizų tarifo duomenys ir akcizų sumos. Šis priedas turi būti teikiamas tais atvejais, kai deklaruojami 310 Prekių tarifinei grupei priskirtų Prekių akcizai;

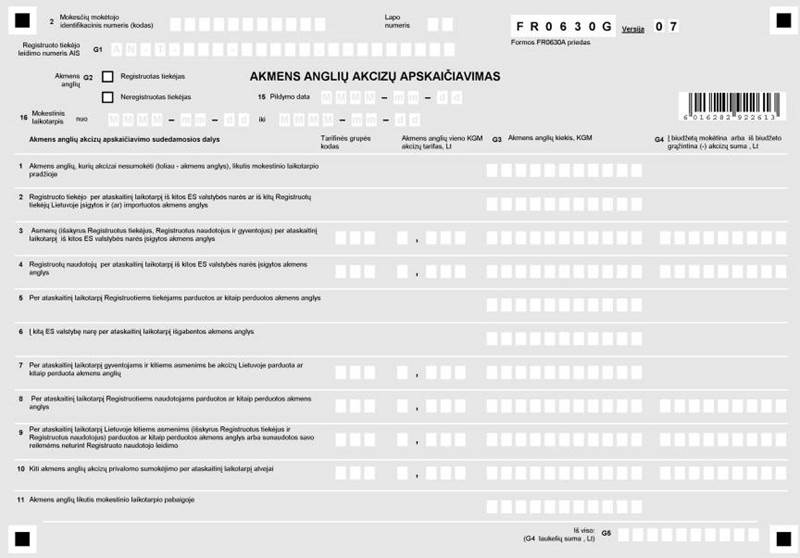

14. Registruoti tiekėjai, mokestiniam laikotarpiui pasibaigus, iki kito mėnesio 15 dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630A formos deklaraciją ir tokius jos priedus:

14.1. FR0630D priedą, kuriame nurodomi asmens deklaruojamų akmens anglių, kokso ir (ar) lignito kiekiai (KGM) bei akcizų sumos (Lt) pagal FR0630G ir (ar) FR0630L priedus ir susumuotos atskirai pagal akcizų tarifines grupes;

14.2. FR0630G priedą, kuriame nurodomi deklaruojamų akmens anglių kiekio ir akcizų apskaičiavimo duomenys. Šis priedas turi būti pateiktas tais atvejais, kai akmens anglių akcizus deklaruoja Registruoti tiekėjai, taip pat kiti asmenys, kuriems atsirado prievolė deklaruoti akmens anglių akcizus. Registruoti tiekėjai teikia tiek FR0630G priedų, kiek per mokestinį laikotarpį turėjo Tiekėjų leidimų;

14.3. FR0630L priedą, kuriame nurodomi deklaruojamo kokso ir (ar) lignito kiekio ir akcizų apskaičiavimo duomenys. Šis priedas turi būti pateiktas tais atvejais, kai kokso ir (ar) lignito akcizus deklaruoja Registruoti tiekėjai, taip pat kiti asmenys, kuriems atsirado prievolė deklaruoti kokso ir (ar) lignito akcizus. Registruoti tiekėjai teikia tiek FR0630L priedų, kiek per mokestinį laikotarpį turėjo Tiekėjų leidimų;

15. FR0630A formos deklaraciją ir jos priedus Registruoti tiekėjai privalo pateikti, kai ataskaitinį mėnesį prievolė mokėti akcizus atsirado ir tada, kai ataskaitinį mėnesį neatsirado prievolė mokėti akcizus, bet buvo likę, gauta ar patiekta vartotojams akmens anglių, kokso ir (ar) lignito.

Registruoti naudotojai ir asmenys (išskyrus gyventojus), kurie, neturėdami leidimo, sunaudojo ar iš kitų ES šalių atsigabeno akmens anglis, koksą ir (ar) lignitą (visi toliau vadinami Neregistruoti tiekėjai), Valstybinei mokesčių inspekcijai, pagal šias taisykles užpildytą FR0630A formos deklaraciją, šių taisyklių 14 punkte nurodytus atitinkamus jos priedus bei teisės aktų nustatytus dokumentus (ataskaitas, registrus, pažymas ir pan.) privalo pateikti tik tada, kai per mokestinį laikotarpį jiems atsirado prievolė mokėti akcizus. Jeigu tokia prievolė neatsirado – šiems asmenims FR0630A formos akcizų deklaracijos ir jos priedų pateikti nereikia.

16. Licencijuotas asmuo, mokestiniam laikotarpiui pasibaigus (ir tada, kai ataskaitinį mėnesį neatsirado prievolė mokėti elektros energijos akcizus, bet buvo gauta ar patiekta vartotojams elektros energijos), iki kito mėnesio 15 dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630A formos deklaraciją ir tokius jos priedus:

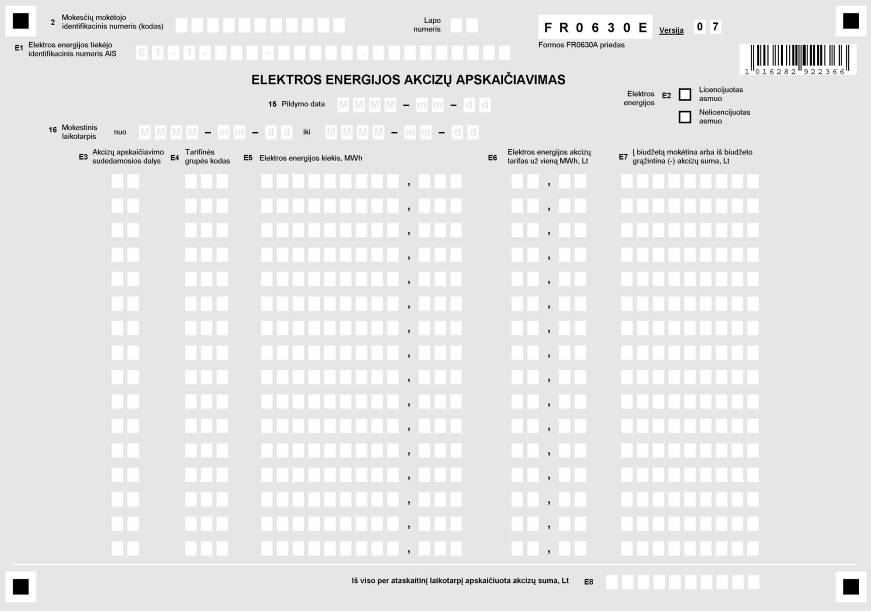

16.1. FR0630D priedą, kuriame nurodomi asmens deklaruojamos elektros energijos kiekių (megavatvalandėmis; toliau – MWh) ir akcizų sumos, apskaičiuotos remiantis FR0630E priedu bei susumuotos atskirai pagal tarifines grupes;

16.2. FR0630E priedą, kuriame nurodomi deklaruojamos elektros energijos kiekio ir akcizų apskaičiavimo duomenys;

17. Nelicencijuotas asmuo, kuriam ataskaitinį mėnesį atsirado prievolė mokėti elektros energijos akcizus, mokestiniam laikotarpiui pasibaigus, iki kito mėnesio 15 dienos Valstybinei mokesčių inspekcijai privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630A formos deklaraciją ir tokius jos priedus:

17.1. FR0630D priedą, kuriame nurodomi asmens deklaruojamos elektros energijos kiekių (MWh) ir akcizų sumos, apskaičiuotos remiantis FR0630E priede nurodytais duomenimis bei susumuotos atskirai pagal tarifines grupes;

17.2. FR0630E priedą, kuriame nurodomi deklaruojamos elektros energijos kiekio ir akcizų apskaičiavimo duomenys. Jeigu Nelicencijuotas asmuo, kuriam ataskaitinį mėnesį atsirado prievolė mokėti elektros energijos akcizus, elektros energijos naudojimo verslo reikmėms leidimo neturi, teikia tik vieną FR0630E priedą;

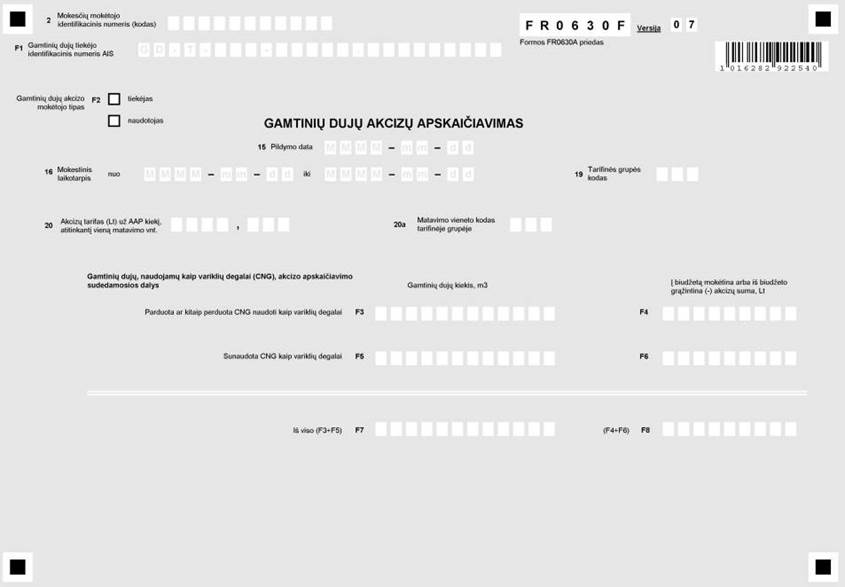

18. Asmenys, parduodantys ar kitaip perduodantys (tiekėjai) gamtines dujas naudoti kaip variklių degalus (toliau šiose taisyklėse – CNG), taip pat asmenys, naudojantys gamtines dujas (naudotojai), už kurias akcizai dar nesumokėti, kaip variklių degalus, mokestiniam laikotarpiui pasibaigus, iki kito mėnesio 15 dienos Valstybinei mokesčių inspekcijai, privalo pateikti šių taisyklių nustatyta tvarka užpildytą FR0630A formos deklaraciją ir tokius jos priedus:

18.1. FR0630D priedą, kuriame nurodomi asmens deklaruojamų CNG kiekių (m3) ir akcizų sumos, apskaičiuotos remiantis FR0630F priede nurodytais duomenimis bei susumuotos atskirai pagal tarifines grupes;

19. Šių taisyklių 5, 7, 9 ir 10 punktuose nurodyti asmenys iki 2012 m. sausio 31 d. deklaruodami mokestinių laikotarpių, pasibaigiančių iki 2011 m. gruodžio 31 d., akcizus, FR0630 formos deklaraciją ir šiuose punktuose nurodytus priedus turi užpildyti ir patvirtinti AIS, o po 2012 m. vasario 1 d., kai deklaruojamo mokestinio laikotarpio pradžia nuo 2006 m. sausio 1 d. – EDS arba tiesiogiai Valstybinei mokesčių inspekcijai.

Jeigu iki deklaravimo termino pabaigos 2 darbo dienas iš eilės neveikia AIS ir (ar) EDS ir iš jų negalima atsispausdinti deklaracijų bei jų priedų formų, tai šie asmenys Valstybinei mokesčių inspekcijai turi pateikti popierines pasirašytas FR0630 formos deklaracijas (be priedų) Akcizų įstatyme nustatytu laiku, tačiau tos deklaracijos ir jų priedai AIS arba po 2012 m. vasario 1 d. EDS, turi būti įrašomi ir patvirtinami ne vėliau kaip per 2 darbo dienas po to, kai pradėjo veikti AIS ar EDS.

20. Atskiru šių taisyklių 5, 7, 9 ir 10 punktuose nurodytų asmenų susitarimu su VMI prie FM šie asmenys FR0630 formos deklaracijos ir jos priedų gali nepildyti atitinkamai AIS, EDS arba tiesiogiai Valstybinei moeksčių inspekcijai, bet juos pateikti susitarime nustatytu būdu.

21. FR0630 formos deklaracija ir jos priedai AIS ir (arba) EDS užpildomi vadovaujantis šiose sistemose esančiais metodiniais nurodymais.

III. BENDRIEJI AKCIZŲ DEKLARACIJŲ FORMŲ IR JŲ PRIEDŲ UŽPILDYMO REIKALAVIMAI

23. Akcizų deklaracijos turi būti pildomos laikantis tokių taisyklių:

23.2. raidės ir skaičiai įrašomi tiksliai į jiems skirtas vietas, nepažeidžiant nurodytų laukelių linijos. Kai akcizų deklaracijose nurodomas rodiklis turi mažiau ženklų negu akcizų deklaracijos atitinkamame laukelyje jam yra skirta vietų, tai tuščios vietos (tušti tarpeliai) gali būti paliekamos tiek kairėje, tiek dešinėje pusėje, tiek abiejose įrašyto rodiklio pusėse;

23.4. formose nurodomos sumos apvalinamos iki sveikų skaičių: 49 centai ir mažiau atmetami, 50 centų ir daugiau laikomi litu;

23.5. prie įrašomų skaičių, išskyrus minuso (-) ženklą, kai įrašomos neigiamos sumos, nepridedama jokių kitų simbolių (kablelių, brūkšnelių ar pan.);

23.6. nepildomi laukeliai turi būti paliekami tušti (nerašoma jokių simbolių, brūkšnelių, kryželių, nulių ar pan.);

23.7. kompiuteriniu būdu atspausdintose akcizų deklaracijose duomenys turi būti įrašomi tiksliai į jiems skirtus laukelius, nepažeidžiant nurodytų laukelių linijų;

23.8. kompiuteriniu būdu atspausdintose akcizų deklaracijose turi išlikti originalių formų proporcijos (atstumai tarp specialių ženklų, esančių formos kampuose, bei atstumai tarp specialių ženklų ir pildomų laukelių);

23.9. užpildytas akcizų deklaracijas turi pasirašyti jas pateikusio asmens vadovas (savininkas) ir vyriausiasis buhalteris (buhalteris) arba tik neribotos civilinės atsakomybės juridinio asmens savininkas (jei savininkas yra vienas asmuo). Jei formas pateikia fizinis asmuo, tai turi pasirašyti pats fizinis asmuo. Kai užpildytas formas pateikia užsienio valstybės asmuo, tai jas turi pasirašyti užsienio valstybės asmens įgaliotasis asmuo arba kitas įgaliotas atstovas, veikiantis pagal patvirtintą įgaliojimą;

23.10. jei asmeniui apskaitos paslaugas teikia ir formas pildo pagal sutartį kitas asmuo (įmonė), tai užpildytas minėtas formas pasirašo (jei taip nustatyta sutartyje) to kito asmens (įmonės) įgaliotas asmuo (turi būti nurodomas to asmens vardas, pavardė);

23.11. jei akcizų deklaracijos ar jos priedo stulpelyje yra apskaičiuojama ne į biudžetą mokėtina, o iš biudžeto grąžintina akcizų suma, tai prieš šią sumą atvejais, kai laukelio pavadinime taip nurodyta, turi būti rašomas minuso (-) ženklas. Toks pat ženklas turi būti rašomas ir prieš tos pačios eilutės kito stulpelio skaičių, kuriame yra nurodomas Prekių, kurių akcizai skaičiuojami, kiekis;

23.12. akcizų deklaracijos pateikiamos Mokesčių deklaracijų pateikimo, jų pateikimo termino pratęsimo ir mokesčių mokėtojų laikino atleidimo nuo mokesčių deklaracijų ir (arba) kitų teisės aktuose nurodytų dokumentų pateikimo taisyklių, patvirtintų Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 9 d. įsakymu Nr. VA-135 (Žin., 2004, Nr. 109-4117; 2009, Nr. 39-1502), nustatyta tvarka.

IV. FR0630 FORMOS DEKLARACIJOS PILDYMAS

24. FR0630 formos deklaraciją su atitinkamais priedais (toliau šiame skyriuje – FR0630 forma) šių taisyklių nustatyta tvarka pildo ir Valstybinei mokesčių inspekcijai pateikia taisyklių 5, 7, 9 ir 10 punktuose nurodyti asmenys. Sandėlių savininkai už kiekvieną sandėlį teikia atskirą FR0630 formą. FR0630 formos 1–8 laukeliuose nurodomi tokie duomenys:

24.3. 3 laukelio langeliuose – „X“ ženklu žymima taip:

24.3.1. langelyje „Akcizais apmokestinamų prekių sandėlio savininkas“, jeigu deklaraciją teikia sandėlio savininkas, deklaruojantis už sandėlį, o taisyklių 9 punkte nurodytas sandėlio savininkas šio langelio nežymi;

24.4. 4 laukelyje – deklaraciją teikiančio asmens buveinės adresas, koks nurodytas mokesčių mokėtojų registre;

24.8. jeigu deklaraciją teikiantis asmuo kurios nors iš 5, 6 ar 7 laukeliuose išvardytų ryšio priemonių neturi, tame laukelyje įrašomas nulis (0);

25. Deklaracijos 9–14 laukelius pildo tik taisyklių 5 punkte nurodytas sandėlio savininkas, deklaruojantis už sandėlį. Juose nurodomi tokie duomenys:

25.2. 10 laukelyje – sandėlio pavadinimas (įrašomas įmonės, terminalo ar kitas teritorijos, pastato ar patalpos, kurioje yra įsteigtas sandėlis, pavadinimas, kuris turi atspindėti veiklos pobūdį);

26. Deklaracijos 15 laukelyje skaičiais įrašoma deklaracijos pildymo data: metai, mėnuo ir diena, laukelyje „Registracijos Nr.“ įrašomas deklaruojančio asmens suteiktas deklaracijai numeris.

27. Deklaracijos 16 laukelyje įrašomi metai ir mėnuo (skaičiais) to mokestinio laikotarpio, kurio deklaracija teikiama.

28. Deklaracijos 99A, 100A ir 101A laukeliuose sandėlio savininkas, deklaruojantis už sandėlį, nurodo akcizų sumas (litais), kurios gaunamos sudėjus visų FR0630S priedų tokio pat pozicijos numerio laukeliuose su indeksu „A“ apskaičiuotas akcizų sumas (litais), o registruotas asmuo – atitinkamas akcizų sumas iš FR0630D priedo, kurios apskaičiuojamos naudojant FR0630R priedo duomenis (gautų (atgabentų) ar išsiųstų) Prekių kiekį padauginant iš akcizų tarifo ir prireikus naudojant FR0630B bei FR0630C priedų duomenis).

Deklaracijos 102A, 103A ir 104A eilučių laukeliuose šių taisyklių 5, 7, 9 ir 10 punktuose nurodyti asmenys nurodo akcizų sumas (litais), kurios gaunamos naudojant atitinkamo dešimtadienio apskaitos duomenis, kai pagal Akcizų įstatymo 12 straipsnio nuostatas šie asmenys akcizus privalo apskaičiuoti dešimtadieniais ir mokėti šio įstatymo nustatyta tvarka. Jeigu tokios prievolės nėra – 102A, 103A ir 104A laukeliai nepildomi.

Deklaracijos 105 laukelyje šių taisyklių 5, 7, 9 ir 10 punktuose išvardyti asmenys atvejais, kai taisyklių 1 priede nėra nurodyto akcizų tarifo dydžio dėl akcizų tarifo pasikeitimo, nurodo dėl akcizų tarifo pasikeitimo pagal inventorizacijos ar apskaitos duomenis apskaičiuotas akcizų sumas (litais). Akcizų sumos apskaičiuojamos vadovaujantis šių taisyklių XVI skyriaus nuostatomis arba pildant atskirą FR0630S priedą. Jei apskaičiuotų sumų nėra – tame laukelyje įrašomas nulis (0). Jeigu dėl tarifų pasikeitimo pildomas atskiras FR0630S priedas arba pildomas FR0630R priedas ir deklaracija pildoma AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, šiame punkte išvardyti laukeliai užpildomi automatiškai.

29. Deklaracijos eilutėje „Pateikiami priedai“ ženklu „X“ pažymimi tie langeliai, kurie nurodo su deklaracija pateikiamų priedų numerius.

30. Deklaracijos laukelyje „Vadovas (įgaliotas asmuo)“ turi pasirašyti sandėlio savininkas (vadovas) arba Registruotas gavėjas, Registruotas siuntėjas (nurodytas taisyklių 9 ir 10 punktuose) ir nurodyti savo vardą bei pavardę.

Likviduojamo statusą turinčio asmens deklaraciją turi pasirašyti likvidatorius, o asmenų, kuriems iškeltos bankroto bylos (arba bankroto procedūros vykdomos ne teismo tvarka), deklaraciją pasirašo teismo (ar kreditorių) paskirtas administratorius ir nurodo savo vardą, pavardę.

Jeigu deklaraciją pasirašo mokesčių mokėtojo įgaliotas asmuo, kartu su deklaracija Valstybinei mokesčių inspekcijai turi būti pateiktas įstatymų nustatyta tvarka patvirtintas įgaliojimas.

31. Deklaracijos laukelyje „Vyr. buhalteris (buhalteris)“ turi pasirašyti šio skyriaus 30 punkte nurodytų deklaraciją pateikusių asmenų vyriausiasis buhalteris (buhalteris) arba individualios įmonės savininkas (kai pats tvarko apskaitą) ir nurodyti savo vardą, pavardę.

Kai deklaraciją pateikusiam asmeniui apskaitos bei deklaracijų rengimo paslaugas teikia pagal rašytinę sutartį apskaitos paslaugas teikianti įmonė, tai deklaraciją vietoj vyriausiojo buhalterio (buhalterio) turi pasirašyti (jei taip nustatyta sutartyje) tos įmonės įgaliotas asmuo ir nurodyti savo vardą, pavardę, pareigų pavadinimą ir įmonės, suteikusios tokias paslaugas, pavadinimą bei kodą (šie duomenys turi būti įrašomi tam skirtoje laisvoje deklaracijos vietoje).

Jeigu deklaraciją pasirašo įgaliotas asmuo, kartu su deklaracija Valstybinei mokesčių inspekcijai turi būti pateiktas įstatymų nustatyta tvarka patvirtintas įgaliojimas.

32. Iki 2012 m. sausio 31 d deklaracija teikiama per AIS arba taisyklėse nustatytais atvejais tiesiogiai Valstybinei mokesčių inspekcijai. Iki šios datos AIS deklaruojant mokestinių laikotarpių, pasibaigiančių iki 2011 m. gruodžio 31 d., akcizus, turi būti teikiama deklaruojamu laikotarpiu galiojusios versijos pirminė ar patikslinanti deklaracija ir atitinkami jos priedai.

Nuo 2012 m. vasario 1 d. 07 versijos pirminė ar patikslinanti deklaracija ir atitinkami jos 07 versijos priedai teikiami naudojant EDS. Taisyklėse nustatytais atvejais tiesiogiai Valstybinei mokesčių inspekcijai teikiama tą mokestinį laikotarpį galiojančios ar galiojusios versijos deklaracija ir jos priedai.

V. FR0630D PRIEDO PILDYMAS

33. FR0630D priede nurodomi Prekių tarifinių grupių akcizų duomenys. Šį priedą turi pildyti ir kartu su atitinkama akcizų deklaracija bei kitais priedais taisyklėse nustatyta tvarka pateikti Valstybinei mokesčių inspekcijai visi akcizus deklaruojantys asmenys.

34. FR0630D priedo 2 eilutėje nurodomas mokesčių mokėtojo identifikacinis numeris (kodas), o priedo D1 stulpelio „Tarifinės grupės kodas“ laukeliuose nurodomi deklaruojamų Prekių tarifinių grupių kodai iš kodų klasifikatoriaus. Priedo stulpelio D2 „AAP kiekis, kurio akcizas skaičiuojamas*“ laukeliuose turi būti nurodomas deklaruojamų Prekių, priskirtų vienai Prekių tarifinei grupei, kiekis pagal toje pačioje eilutėje D1 stulpelyje nurodytą Prekių tarifinės grupės kodą.

Kai FR0630D priedas yra FR0630 formos deklaracijos priedas, duomenys į D2 stulpelio atitinkamas eilutes perkeliami taip: iš FR0630S priedų 101 pozicijos laukelių arba iš FR0630R priedo stulpelio R2 „Prekių kiekis, kurio akcizas skaičiuojamas“ atitinkamos Prekių tarifinės grupės eilutės. Jeigu tai pačiai tarifinei grupei priskirtoms Prekėms, vadovaujantis šių taisyklių 1 ir 2 priedų nuostatomis, taikomi skirtingo dydžio akcizų tarifai, duomenys perkeliami į FR0630D priedo atskiras to paties tarifinės grupės kodo eilutes.

Į FR0630D priedo D3 stulpelio „Į biudžetą mokėtina arba iš biudžeto grąžintina (-) akcizų suma, Lt*“ laukelius įrašomos deklaruojamų Prekių kiekio apskaičiuotų akcizų sumos, kurios perkeliamos iš FR0630S priedų 101A laukelio ar iš FR0630R priedo R5 stulpelio laukelių (atitinkančių R2 stulpelio eilutes) pagal tarifines grupes ir pagal taikytus akcizų tarifus.

35. Kai FR0630D priedas yra FR0630A formos deklaracijos priedas, duomenys į D2 stulpelio atitinkamą eilutę perkeliami taip: iš FR0630R priedo analogiškai, kaip nurodyta šių taisyklių 34 punkte, iš FR0630K priedo 30 pozicijos laukelio, iš FR0630E priedo E5 stulpelio atitinkamų tarifinių grupių, kurių akcizai skaičiuojami, laukelių, iš FR0630F priedo F7 laukelio ir iš FR0630G priedo G3 bei (ar) FR0630L priedo L3 stulpelių atitinkamų eilučių kiekio duomenis prieš tai susumavus pagal vienodu kodu pažymėtos Prekių tarifinės grupės numerį.

Į FR0630D priedo D3 stulpelio „Į biudžetą mokėtina arba iš biudžeto grąžintina (-) akcizų suma, Lt*“ laukelius įrašomos deklaruojamų Prekių kiekio apskaičiuotų akcizų sumos, kurios perkeliamos iš kitų priedų taip: iš FR0630R priedo analogiškai, kaip nurodyta šių taisyklių 34 punkte, iš FR0630K priedo 30A laukelio, iš FR0630E priedo E7 stulpelio tų laukelių, kurių akcizai buvo apskaičiuoti susumavus pagal tarifines grupes, FR0630F priedo F8 laukelio ir iš FR0630G priedo G4 bei (ar) FR0630L priedo L4 stulpelių laukelių prieš tai jas visuose prieduose susumavus pagal vienodu kodu pažymėtos Prekių tarifinės grupės numerį.

FR0630A deklaraciją pildant EDS ar kitomis Valstybinės moekesčių inspekcijos programinėmis priemonėmis, visi duomenys FR0630D priede užpildomi automatiškai po to, kai yra užpildomi visi kiti – FR0630R, FR0630K, FR0630E, FR0630F, FR0630G ir FR0630L – priedai.

36. Jeigu FR0630S priedo 101 ir 101A laukeliuose, FR0630R priedo R2 bei R3 stulpelių eilutėse, FR0630G priedo G3 ir G4 stulpelių eilutėse, FR0630L priedo L3 bei L4 stulpelių eilutėse, FR0630E priedo E5 ir E7 stulpelių eilutėse ir FR0630F priedo F4 bei F5 laukeliuose apskaičiuoti ir įrašyti skaičiai buvo su „–“ ženklu, tai ir perkėlus (įrašius) tuos skaičius (ar jų sumas, kai sumuojami kelių eilučių skaičiai) į atitinkamos deklaracijos FR0630D priedo D2 ir D3 stulpelių eilutes prieš tuos skaičius taip pat turi būti įrašomas (-) ženklas. Priedo eilutėje D4 „Iš viso D3 laukelių suma“ nurodoma visų deklaruojamų Prekių tarifinių grupių akcizų suma, kuri gaunama sudedant D3 laukeliuose nurodytas akcizų sumas, šiose taisyklėse nustatyta tvarka suapvalintas iki lito.

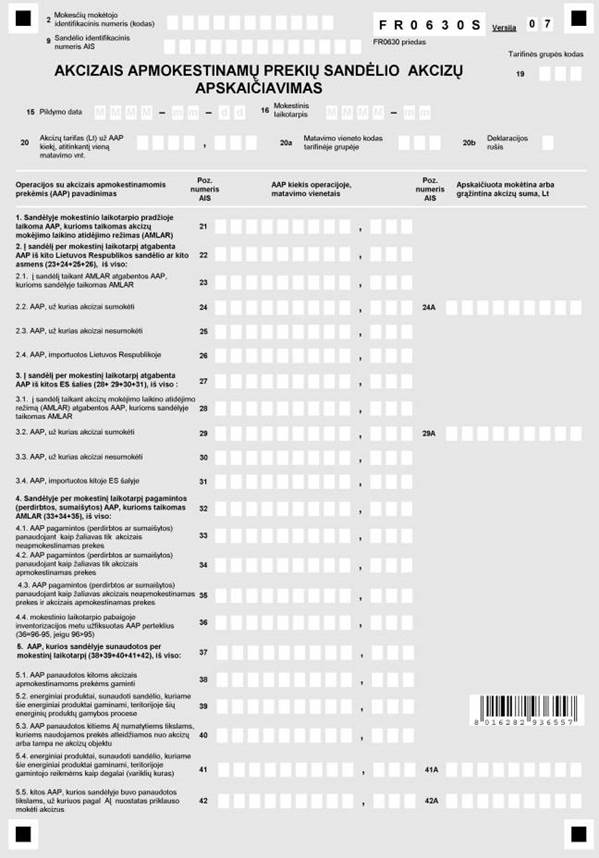

VI. FR0630S PRIEDO PILDYMAS

38. FR0630S priedą pildo ir pateikia Valstybinei mokesčių inspekcijai tik sandėlio savininkas. Kai pateikiamos sandėlio akcizų deklaracijos FR0630D priede yra deklaruojami kelioms Prekių tarifinėms grupėms priskiriamų Prekių akcizai, turi būti pateikiami atskiri kiekvienos Prekių tarifinės grupės ir kiekvienoje grupėje taikytų akcizų tarifų FR0630S priedai.

39. FR0630S priedo 2, 8, 15 ir 16 laukelių duomenys pildomi taip, kaip nustatyta taisyklių 24.2, 24.9, 26 ir 27 punktuose, o 19 eilutės „Tarifinės grupės kodas“ laukeliuose nurodomas triženklis deklaruojamų Prekių tarifinės grupės kodas iš Prekių tarifinių grupių kodų klasifikatoriaus.

FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, visi duomenys FR0630S priedo 2, 8, 15 ir 16 laukeliuose užpildomi automatiškai po to, kai yra užpildomi deklaracijos FR0630 formos atitinkami laukeliai.

40. FR0630S priedo 20, 20a ir 20b laukeliai užpildomi taip:

40.1. 20 laukelyje nurodoma 19 laukelyje nurodytos Prekių tarifinės grupės akcizų tarifas litais (tūkstantosios lito dalies tikslumu) už Prekių kiekį, atitinkantį vieną matavimo vienetą. Prekių tarifinės grupės akcizų tarifas turi būti pasirinktas pagal šių taisyklių 1 priedo skiltį „Akcizų tarifų taikymo paaiškinimai“. Jeigu vienos Prekių tarifinės grupės Prekėms taikomi skirtingi akcizų tarifai, tai jie turi būti nurodomi tos Prekių tarifinės grupės atskiruose FR0630S prieduose. FR0630S priedą pildant Prekėms, priskirtoms 310 tarifinei grupei, šis laukelis nepildomas;

40.2. 20a laukelyje nurodomas 20 laukelyje nurodyto Prekių tarifinės grupės matavimo vieneto kodas tarifinėje grupėje iš šių taisyklių 1 priedo;

40.3. 20b laukelyje nurodoma, kokio tipo deklaracija teikiama. Jeigu per ataskaitinį laikotarpį su tame FR0630S priede deklaruojamomis Prekėmis buvo įvykdyta bent viena iš priedo 22–105 pozicijų (išskyrus 96) laukeliuose išvardytų operacijų – 20b laukelyje įrašomas skaičius 1, kuris reiškia, kad teikiama prievolinė deklaracija. Jeigu per ataskaitinį laikotarpį su tame FR0630S priede deklaruojamomis Prekėmis nebuvo įvykdyta nė viena iš priedo 22–105 pozicijų (išskyrus 96) laukeliuose išvardytų operacijų, tačiau pagal taisyklių nuostatas būtina deklaruoti Prekių likučius sandėlyje, priedo 21 ir 96 pozicijų laukeliuose – 20b laukelyje įrašomas skaičius 2, kuris reiškia, kad teikiama nulinė deklaracija.

41. FR0630S priedo stulpelio „AAP operacijoje, matavimo vienetais“ laukeliuose nurodomas Prekių kiekis kiekvienoje deklaruojamoje operacijoje, kuri įvyko per mokestinį laikotarpį. Šis kiekis nurodomas rašant tokiu tikslumu ir tokiais matavimo vienetais, kokie pagal taisyklių 1 priedą turi būti naudojami toje Prekių tarifinėje grupėje. Jei mokestiniu laikotarpiu priedo eilutėse nurodytos operacijos su Prekėmis nebuvo vykdomos, tų operacijų eilučių laukeliuose, kuriuose turi būti nurodomas Prekių kiekis, neįrašoma nieko.

42. FR0630S priedo stulpelio „Apskaičiuota mokėtina akcizų suma, Lt“ pozicijų, pažymėtų dviem skaičiais ir raide „A“, laukeliuose nurodomos akcizų sumos litais, centus apvalinant taisyklių 23.4 punkte nurodytu būdu. Kai to paties numerio Prekių kiekio laukelyje yra įrašytas nulis „0“, apskaičiuotos akcizų sumos laukelyje taip pat įrašomas nulis „0“, o jeigu to paties numerio Prekių kiekio laukelyje nėra nieko įrašyta, apskaičiuotos akcizų sumos laukelyje taip pat nieko neįrašoma. Šios sumos yra apskaičiuojamos taip:

42.1. kai priedų pozicijose akcizų suma skaičiuojama Prekių tarifinių grupių, kurių kodai yra 110, 210, 211, 215, 216, 230, 231, 235, 236, 240, 250, 280, 285, 290, 295, 299, 320, 330, 340, 410, 415, 430, 435, 440, 445, 450, 470, 480, 490, 510, 610, 910, 911, 912, 913, 940, 941, 942, 951, 952 arba 970, tai to paties numerio pozicijos laukeliuose nurodytas Prekių kiekis padauginamas iš atitinkamos Prekių tarifinės grupės akcizų tarifo, atsižvelgiant į šių taisyklių 1 priedo akcizų tarifo paaiškinimus, nurodyto atitinkamo priedo 20 laukelyje;

42.2. kai priedo pozicijose akcizų suma skaičiuojama mineralinių energinių produktų ir biologinės kilmės žaliavų mišiniams, priskirtiems vienai iš Prekių tarifinių grupių, kurių kodai yra 420, 436, 460, 464, 465, 475, 495, 640, 641 ir 649, visais atvejais atitinkamai tarifinei grupei turi būti pildomas FR0630 B priedas, kurio B6 stulpelyje „Apskaičiuota akcizų suma, Lt“ apskaičiuojamos tos sumos ir gautosios to paties pozicijos numerio akcizų sumos įrašomos FR030S priedo atitinkamos pozicijos laukeliuose. FR0630B priedas pildomas, kaip nurodyta taisyklių X skyriuje;

42.3. turi būti užpildomi atskiri kiekvienos iš 41.2 punkte išvardytų Prekių tarifinių grupių ir toje grupėje taikytų akcizų tarifų FR0630B priedai ir tiek jų papildomų lapų, kad būtų galima apskaičiuoti visų pozicijų akcizų sumas;

42.4. kai Prekių tarifinės grupės, kurios kodas 310, FR0630S priedo pozicijų laukeliuose skaičiuojamos 310 Prekių, priskirtų tai grupei (cigarečių, cigarilių ar kitų analogiškų apdoroto tabako gaminių) akcizų sumos, imamos tų pozicijų akcizų sumos, kiekvienai iš jų atskirai apskaičiuotos FR0630C priedo stulpelio C9 „Akcizų suma, Lt“ tais pačiais pozicijų numeriais pažymėtose eilutėse ir gautosios to paties pozicijos numerio akcizų sumos įrašomos į FR0630S priedo atitinkamų pozicijų apskaičiuotų akcizų sumų laukelius;

42.5. jei Prekės parduotos ar panaudotos ne pagal paskirtį arba pažeidžiant akcizų lengvatos taikymo sąlygas ir toms prekėms negali būti taikoma akcizų lengvata, atskiro FR0630S priedo pozicijose akcizų suma skaičiuojama atitinkamos pozicijos laukeliuose nurodytą Prekių kiekį padauginant iš atitinkamos Prekių tarifinės grupės didžiausio akcizų tarifo, įrašyto priedo 20 laukelyje (jei produktas buvo parduotas ar įsigytas be akcizų), arba padauginant iš tai tarifinei grupei taikomo didžiausio ir sumokėto mažesnio akcizų tarifų skirtumo, įrašyto priedo 20 laukelyje, kaip nurodyta šių taisyklių 1 priede;

43. FR0630S priedo 21 pozicijos laukeliuose turi būti nurodomas mokestinio laikotarpio pradžioje sandėlyje laikomų Prekių kiekis, kuris turi sutapti su praėjusio mokestinio laikotarpio FR0630S priedo 96 pozicijos laukeliuose nurodytu, inventorizacijos metu nustatytu Prekių kiekiu.

44. FR0630S priedo 22 pozicijos laukelyje turi būti apskaičiuojama per mokestinį laikotarpį į sandėlį iš kito Lietuvos Respublikos sandėlio, taip pat iš kito asmens ar subjekto atgabentų Prekių kiekio, kuriam sandėlyje taikomas AMLAR, suma, kuri gaunama susumuojant 23–26 pozicijose nurodytų Prekių kiekius. FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 22 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 23–26 pozicijų laukeliai ar bent vienas iš jų. Šią sumą sudarantys kiekiai išvardytų pozicijų laukeliuose nurodomi taip:

44.1. 23 laukelyje – į sandėlį, taikant AMLAR, iš kito Lietuvos Respublikos sandėlio su EAD atvežtų Prekių kiekis, kuriam yra gauti e-RoR;

44.2. 24 laukelyje – į sandėlį atgabentų Prekių, kurių akcizai sumokėti ir kurioms sandėlyje pradėtas taikyti AMLAR, kiekis. Šios pozicijos eilutėje įrašomas Prekių, kurios per mokestinį laikotarpį teisės aktų nustatyta tvarka buvo grąžintos į sandėlį po jų išgabenimo į rinką panaikinant AMLAR arba teisės aktų nustatyta tvarka atgabentos į sandėlį ir naudojamos kitų akcizais apmokestinamų prekių gamybai, kiekis ir tik tos, kurių akcizai buvo sumokėti per deklaruojamą ar ankstesnius mokestinius laikotarpius. Tik tokiais atvejais 24A pozicijos laukeliuose skaičiuojama 24 pozicijos laukeliuose nurodyto Prekių kiekio grąžintina akcizų suma. Skaičiuojant per ankstesnius mokestinius laikotarpius sumokėtą akcizų sumą, naudojamas tuo metu galiojęs akcizų tarifas;

44.3. 25 laukelyje – į sandėlį atgabentų Prekių, už kurias akcizai nesumokėti ir kurioms sandėlyje pradėtas taikyti AMLAR, kiekis. Šios pozicijos eilutėje gali būti įrašomas kiekis tik tų Prekių, kurios teisės aktų nustatyta tvarka buvo grąžintos į sandėlį po jų išgabenimo į rinką panaikinant AMLAR ir kitais Akcizų įstatymo nustatytais atvejais, ir tik tos, kurių akcizai nebuvo sumokėti (kai operacija su Prekėmis įvyko deklaruojamu mokestiniu laikotarpiu). Tik tokiu atveju Prekių išgabenimo duomenys nenurodomi priedo atitinkamų Prekių išgabenimo pozicijų eilutėse, o jeigu buvo nurodyti – turi būti tikslinami;

44.4. 26 laukelyje – į sandėlį atgabentų Prekių, kurios buvo importuotos Lietuvos Respublikoje, kiekis, kuriam Valstybinė mokesčių inspekcija yra išdavusi pažymą ar pateikusi pranešimą, kad toks Prekių kiekis gautas į sandėlį, taip pat iš muitinės įstaigos taikant AMLAR su EAD dokumentu atvežtų Prekių kiekis. Visoms šioms Prekėms sandėlyje taikytas AMLAR.

45. FR0630S priedo 27 pozicijos laukelyje turi būti apskaičiuojama į sandėlį iš kitos ES šalies atgabentų Prekių kiekio, kuriam taikomas AMLAR, suma. Ši suma gaunama susumuojant 28–31 pozicijose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 27 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 28–31 pozicijų laukeliai ar bent vienas iš jų. Šią sumą sudarantys kiekiai išvardytų pozicijų laukeliuose nurodomi taip:

45.1. 28 laukelyje – į sandėlį, taikant AMLAR, iš kitos ES šalies sandėlio su EAD atvežtų Prekių kiekis;

45.2. 29 laukelyje – į sandėlį iš kitos Europos Sąjungos valstybės narės atgabentų Prekių, kurių akcizai Lietuvoje sumokėti ir kurioms sandėlyje pradėtas taikyti AMLAR, kiekis. Šios pozicijos eilutėje įrašomas Prekių, kurios teisės aktų nustatyta tvarka buvo grąžintos į sandėlį po jų išgabenimo panaikinant AMLAR ir tik tos, kurių akcizai Lietuvos Respublikoje buvo sumokėti, taip pat į sandėlį atgabentų, kitų akcizais apmokestinamų prekių gamybai naudojamų Prekių, kurių akcizai Lietuvos Respublikoje buvo sumokėti, kiekis. Tik tokiais atvejais 29A pozicijos laukeliuose skaičiuojama 29 pozicijos laukeliuose nurodyto Prekių kiekio grąžintina akcizų suma. Skaičiuojant per ankstesnius mokestinius laikotarpius sumokėtą akcizų sumą naudojamas tuo metu galiojęs akcizų tarifas;

45.3. 30 – į sandėlį iš kitos Europos Sąjungos valstybės narės su EAD atgabentų Prekių, kurių akcizai Lietuvoje nesumokėti ir kurioms sandėlyje pradėtas taikyti AMLAR, kiekis. Šios pozicijos eilutėje gali būti įrašomas kiekis tik tų Prekių, kurios buvo išgabentos į kitą Europos Sąjungos valstybę narę, bet grąžintos atgal, ir kitais Akcizų įstatymo nustatytais atvejais, ir tik tos, kurių akcizai Lietuvoje nebuvo sumokėti;

45.4. 31 – į sandėlį atgabentų Prekių, kurios buvo importuotos kitoje Europos Sąjungos valstybėje narėje, kiekis, kuriam Valstybinė mokesčių inspekcija yra išdavusi pažymą ar pateikusi pranešimą, kad toks Prekių kiekis gautas į sandėlį, taip pat iš kitos Europos Sąjungos valstybės narės muitinės taikant AMLAR su EAD atvežtų Prekių kiekis. Visoms šioms Prekėms sandėlyje taikytas AMLAR.

46. FR0630S priedo 32 pozicijos laukelyje turi būti apskaičiuojama sandėlyje per mokestinį laikotarpį pagamintų, perdirbtų ar sumaišytų Prekių, kurioms taikomas AMLAR, kiekio suma, kuri gaunama susumuojant 33–35 pozicijose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 32 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 33–35 pozicijų laukeliai ar bent vienas iš jų. 33–36 pozicijų laukeliuose Prekių kiekiai nurodomi taip:

46.1. 33 – Prekių, kurios buvo pagamintos naujai padarius, perdirbus ar sumaišius kitas prekes (žaliavas) panaudojant kaip žaliavas tik akcizais neapmokestinamas prekes, kiekis;

46.2. 34 – Prekių, kurios buvo pagamintos naujai padarius, perdirbus ar sumaišius kitas Prekes (žaliavas) panaudojant kaip žaliavas tik Prekes, kiekis;

46.3. 35 – Prekių, kurios buvo pagamintos naujai padarius, perdirbus ar sumaišius kitas Prekes (žaliavas) panaudojant kaip žaliavas Prekes ir akcizais neapmokestinamas prekes, kiekis;

46.4. 36 – Prekių, kurių akcizai nesumokėti, perteklius, kuriam taikomas AMLAR, šiame laukelyje įrašomas po to, kai užpildžius priedą 95 pozicijoje apskaičiuojamas sandėlyje laikomų prekių kiekis laikotarpio pabaigoje (pagal apskaitos duomenis) ir tik tada, kai mokestinio laikotarpio pabaigoje įvykusios inventorizacijos metu yra nustatomas pildant FR0630S 107 ir 108 laukelius bei FR0630N priedą. Prekių perteklius yra tada, kai 95 pozicijoje nurodytas Prekių kiekis mokestinio laikotarpio pabaigoje, kuris apskaičiuotas pagal priede įrašytus apskaitos duomenis, yra mažesnis negu nustatytas mokestinio laikotarpio pabaigoje inventorizacijos metu. Šis perteklius apskaičiuojamas FR0630N priedo N5 stulpelyje iš inventorizacijos metu nustatyto Prekių kiekio, kuris taip pat nurodomas 96 pozicijoje, atėmus 95 pozicijoje apskaičiuotą Prekių kiekį. Jeigu inventorizacijos metu perteklius nenustatomas, 36 ir 36A pozicijų laukeliuose įrašomas nulis.

47. FR0630S priedo 37 pozicijos laukelyje turi būti apskaičiuojama sandėlyje per mokestinį laikotarpį sunaudotų Prekių, kurioms taikomas AMLAR, kiekio suma, kuri gaunama susumuojant 38–42 pozicijose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 37 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 38–42 pozicijų laukeliai ar bent vienas iš jų. Šią sumą sudarantys kiekiai išvardytų pozicijų laukeliuose nurodomi taip:

47.2. 39 – energinių produktų, sunaudotų sandėlio, kuriame šie energiniai produktai gaminami, teritorijoje šių energinių produktų gamybos proceso metu, kiekis;

47.3. 40 – Prekių, kurios buvo panaudotos kitiems Akcizų įstatyme nustatytiems tikslams, kuriems naudojamos Prekės atleidžiamos nuo akcizų arba pagaminta prekė tampa ne akcizų objektu, kai pagal Akcizų įstatymo nuostatas šiam tikslui panaudotos Prekės atleidžiamos nuo akcizų, kiekis;

47.4. 41 – energinių produktų, sunaudotų sandėlio, kuriame šie energiniai produktai gaminami, teritorijoje gamintojo reikmėms kaip degalai (variklių kuras), kiekis. 41A pozicijoje, vadovaujantis taisyklių nuostatomis, apskaičiuojama 41 pozicijos laukeliuose nurodyto energinių produktų Prekių kiekio akcizų suma;

47.5. 42 – kitų nei 38, 39, 40 ir 41 pozicijose nurodyta Prekių, kurios sandėlyje buvo panaudotos tikslams, kai pagal Akcizų įstatymo nuostatas atsiranda prievolė mokėti akcizus, kiekis. 42A pozicijoje, vadovaujantis Akcizų įstatymo ir taisyklių nuostatomis, apskaičiuojama 42 pozicijos laukeliuose nurodyto Prekių kiekio akcizų suma.

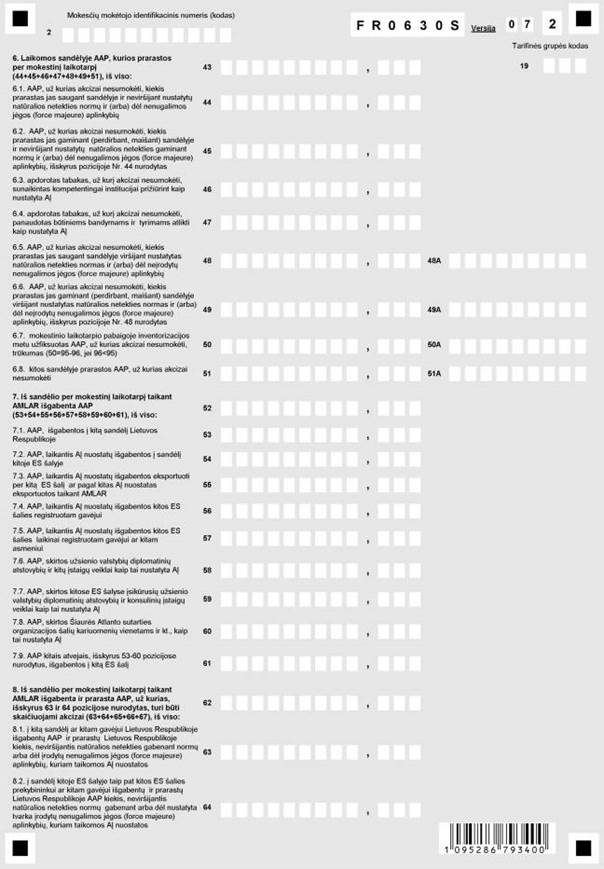

48. FR0630S priedo 43 pozicijos laukelyje turi būti apskaičiuojama sandėlyje per mokestinį laikotarpį prarastų Prekių, kurioms taikomas AMLAR, kiekio suma, kuri gaunama susumuojant 44–49 ir 51 pozicijos laukeliuose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 43 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 44-49 ir 51 pozicijų laukeliai ar bent vienas iš jų. Prekių kiekiai nurodomi taip:

48.1. 44 – Prekių, už kurias akcizai nesumokėti, kiekis prarastas jas saugant sandėlyje ir neviršijant nustatytų natūralios netekties normų ir (arba) dėl nenugalimos jėgos (force majeure) teisės aktų nustatyta tvarka įrodytų aplinkybių;

48.2. 45 – Prekių, kurių akcizai nesumokėti, kiekis prarastas jas gaminant, perdirbant ar maišant sandėlyje ir neviršijant nustatytų natūralios netekties gamyboje normų ir (arba) dėl nenugalimos jėgos (force majeure) teisės aktų nustatyta tvarka įrodytų aplinkybių, išskyrus pozicijoje Nr. 44 nurodytas;

48.3. 46 – apdoroto tabako, kurio akcizai nesumokėti, kiekis, sunaikintas prižiūrint kompetentingai institucijai, kaip nustatyta Akcizų įstatymo 33 straipsnio 1 dalyje ir kituose teisės aktuose;

48.4. 47 – apdoroto tabako, kurio akcizai nesumokėti, kiekis, panaudotas būtiniems bandymams ir tyrimams atlikti, kaip nustatyta Akcizų įstatymo 33 straipsnio 2 dalyje ir kituose teisės aktuose;

48.5. 48 – Prekių, kurių akcizai nesumokėti, kiekis prarastas jas saugant sandėlyje, viršijantis nustatytas natūralios netekties normas ir (arba) dėl neįrodytų nenugalimos jėgos (force majeure) aplinkybių. 48A pozicijos laukeliuose Akcizų įstatymo ir taisyklėse nurodytais būdais turi būti apskaičiuota šių Prekių mokėtina akcizų suma. 48 ir 48A pozicijose nurodytas Prekių kiekis ir akcizų suma priedo 50 ir 50A pozicijų laukeliuose nenurodomi;

48.6. 49 – Prekių, kurių akcizai nesumokėti, kiekis, kuris buvo prarastas jas gaminant (perdirbant, maišant) sandėlyje, viršijantis nustatytas natūralios netekties gamyboje normas ir (arba) prarastas dėl neįrodytų nenugalimos jėgos (force majeure) aplinkybių, išskyrus 48 pozicijoje nurodytą. 49A pozicijos laukeliuose Akcizų įstatymo ir taisyklėse nurodytais būdais turi būti apskaičiuota šių Prekių mokėtina akcizų suma. 49 ir 49A pozicijose nurodytas Prekių kiekis ir akcizų suma priedo 50 ir 50A pozicijų laukeliuose nenurodomi;

48.7. 50 – Prekių, kurių akcizai nesumokėti, trūkumas šiame laukelyje įrašomas po to, kai užpildžius priedą 95 pozicijoje apskaičiuojamas sandėlyje laikomų prekių kiekis laikotarpio pabaigoje (pagal apskaitos duomenis) ir tik tada, kai mokestinio laikotarpio pabaigoje įvykusios inventorizacijos metu yra nustatomas pildant FR0630S 107 ir 108 laukelius bei FR0630N priedą. Prekių trūkumas yra, kai 95 pozicijoje nurodytas Prekių kiekis mokestinio laikotarpio pabaigoje, kuris apskaičiuotas pagal priede įrašytus apskaitos duomenis, yra didesnis negu nustatytas mokestinio laikotarpio pabaigoje inventorizacijos metu. Šis trūkumas apskaičiuojamas FR0630N priedo N5 stulpelyje iš šių Prekių kiekio 95 pozicijoje atėmus inventorizacijos metu nustatytą Prekių kiekį, kuris taip pat nurodomas 96 pozicijoje. Jeigu inventorizacijos metu nustatomas Prekių trūkumas, Akcizų įstatymo ir taisyklių nustatyta tvarka 50A pozicijos laukeliuose turi būti apskaičiuojama mokėtina nurodytų Prekių akcizų suma, taikant mokestiniu laikotarpiu galiojusius akcizų tarifus. Jeigu inventorizacijos metu trūkumas nenustatomas, 50 ir 50A pozicijų laukeliuose įrašomas nulis.

FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 50 ir 50A pozicijų laukelių duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo kitų pozicijų laukeliai ar bent vienas iš jų;

48.8. 51 – Prekių kiekis, kuris buvo nustatytas kitais, 44–49 pozicijose nepaminėtais, Prekių, kurių akcizai nesumokėti, praradimo sandėlyje atvejais. Jeigu 51 pozicijos laukeliuose nurodomas Prekių kiekis, tai 51A pozicijos laukeliuose turi būti Akcizų įstatymo ir taisyklių nustatyta tvarka apskaičiuojama mokėtina nurodytų Prekių akcizų suma. 51 ir 51A pozicijose nurodytas Prekių kiekis ir akcizų suma priedo 50 ir 50A pozicijų laukeliuose nenurodomi.

49. FR0630S priedo 52 pozicijos laukelyje turi būti apskaičiuojama iš sandėlio per mokestinį laikotarpį, taikant AMLAR, išgabentų Prekių kiekio suma, kuri gaunama susumuojant 53–61 pozicijose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 52 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 53–61 pozicijų laukeliai ar bent vienas iš jų. Šią sumą sudarantys kiekiai išvardytų pozicijų laukeliuose nurodomi taip:

49.1. 53 – Prekių, taikant AMLAR, išgabentų į kitą sandėlį Lietuvos Respublikoje kiekis, kuriam iki deklaracijos pateikimo termino pabaigos buvo gauti gavėjo sandėlio savininko e-RoR. Šioje pozicijoje taip pat nurodomas iš sandėlio į kitą tiesioginio pristatymo vietą Lietuvos Respublikoje išgabentų Prekių, kurioms iki deklaracijos pateikimo termino pabaigos buvo gautas e-RoR, kiekis;

49.2. 54 – Prekių, taikant AMLAR ir laikantis Akcizų įstatymo nuostatų, išgabentų į sandėlį kitoje ES šalyje, kiekis, apie kurio gavimą kitoje ES šalyje nustatytu laiku yra gauti gavėjo e-RoR. Šioje pozicijoje taip pat nurodomas į sandėlį kitoje ES šalyje ar kitam tos šalies gavėjui per praėjusį mokestinį laikotarpį išgabentų Prekių, apie kurių gavimą sandėlyje toje ES šalyje ar nugabenimą į kitos ES šalies muitinę nėra gauta Akcizų įstatymo 15 straipsnio 8 dalyje nurodyto e-RoR apie prekių gavimą paskirties vietoje, bet prievolės deklaruoti ir mokėti akcizus pagal Akcizų įstatymo nuostatas neatsirado, kiekis;

49.3. 55 – Prekių, taikant AMLAR ir laikantis Akcizų įstatymo nuostatų, išgabentų eksportuoti per kitą ES šalį ar pagal kitas Akcizų įstatymo nuostatas eksportuotų iš Lietuvos Respublikos, kiekis;

49.4. 56 – Prekių, taikant AMLAR ir laikantis Akcizų įstatymo nuostatų, išgabentų kitos ES šalies registruotam gavėjui, kiekis;

49.5. 57 – Prekių, taikant AMLAR ir laikantis Akcizų įstatymo nuostatų, išgabentų kitos ES šalies laikinai registruotam gavėjui ar kitam asmeniui, kiekis. Šioje pozicijoje taip pat nurodomas į kitą ES šalį tiesioginio pristatymo atvejais išgabentų Prekių kiekis;

49.6. 58 – Prekių, skirtų užsienio valstybių diplomatinių atstovybių ir kitų įstaigų veiklai pagal Akcizų įstatymo nuostatas, kiekis, išgabentas taikant AMLAR;

49.7. 59 – Prekių, skirtų kitose ES šalyse įsikūrusių užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų veiklai pagal Akcizų įstatymo nuostatas, kiekis, išgabentas taikant AMLAR;

49.8. 60 – Prekių, skirtų Šiaurės Atlanto sutarties organizacijos šalių kariuomenių vienetams ir kt. pagal Akcizų įstatymo nuostatas, kiekis, išgabentas taikant AMLAR;

49.9. 61 – išgabentų į kitas ES šalis Prekių kiekis kitais atvejais, išskyrus 53–60 pozicijose nurodytus. FR0630S priedo 53–61 pozicijose nurodomas tik toks Prekių kiekis, dėl kurio yra gauti kiti Akcizų įstatymo 15 straipsnio 8 dalyje išvardyti įrodymai, patvirtinantys prekių pristatymą į paskirties vietą.

50. FR0630S priedo 62 pozicijos laukelyje turi būti apskaičiuojama iš sandėlio per mokestinį laikotarpį, taikant AMLAR, išgabentų ir prarastų Prekių, kurioms, išskyrus 63 ir 64 pozicijose nurodytas, turi būti skaičiuojami akcizai, kiekio suma, kuri gaunama susumuojant 63–67 pozicijose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 62 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 63–67 pozicijų laukeliai ar bent vienas iš jų. Šią sumą sudarantys kiekiai išvardytų pozicijų laukeliuose nurodomi taip:

50.1. 63 – Prekių, taikant AMLAR, į kitą sandėlį ar kitam gavėjui Lietuvos Respublikoje išgabentų ir prarastų Lietuvos Respublikoje, kiekis, neviršijantis natūralios netekties gabenant normų arba dėl įrodytų nenugalimos jėgos (force majeure) aplinkybių, kuriam taikomos Akcizų įstatymo 9 straipsnio 1 dalies 2 punkto nuostatos;

50.2. 64 – Prekių, taikant AMLAR, į sandėlį kitoje ES šalyje, taip pat kitos ES šalies registruotam, laikinai registruotam ar kitam gavėjui išgabentų ir prarastų Lietuvos Respublikoje, kiekis, neviršijantis natūralios netekties normų gabenant arba dėl nustatyta tvarka įrodytų nenugalimos jėgos (force majeure) aplinkybių, kuriam taikomos Akcizų įstatymo 9 straipsnio 1 dalies 2 punkto nuostatos;

50.3. 65 – Prekių, taikant AMLAR, į kitą sandėlį ar kitam gavėjui Lietuvos Respublikoje išgabentų ir prarastų Lietuvos Respublikoje, kai akcizais apmokestintų prekių gavimas nėra patvirtintas vadovaujantis Akcizų įstatymo 14 straipsnio nuostatomis, kiekis, viršijantis natūralios netekties normas gabenant arba dėl neįrodytų nenugalimos jėgos (force majeure) aplinkybių, kuriam taikomos Akcizų įstatymo 9 straipsnio 1 dalies 2 punkto nuostatos. 65A pozicijos laukeliuose Akcizų įstatymo ir taisyklių nustatyta tvarka turi būti apskaičiuojama šio kiekio mokėtina akcizų suma;

50.4. 66 – Prekių, taikant AMLAR, į sandėlį kitoje ES šalyje ar kitam tos šalies gavėjui išgabentų ir prarastų Lietuvos Respublikoje, kai akcizais apmokestintų prekių gavimas nėra patvirtintas vadovaujantis Akcizų įstatymo 15 ar 16 straipsnių ar savo esme tolygiomis kitų valstybių narių teisės aktų nuostatomis, kiekis, viršijantis natūralios netekties normas gabenant arba dėl neįrodytų nenugalimos jėgos (force majeure) aplinkybių, kuriam taikomos Akcizų įstatymo 9 straipsnio 1 dalies 2 punkto nuostatos. 66A pozicijos laukeliuose Akcizų įstatymo ir taisyklių nustatyta tvarka turi būti apskaičiuojama šio kiekio Prekių mokėtina akcizų suma;

51. FR0630S priedo 68 pozicijos laukelyje turi būti nurodomas Prekių kiekis kitais atvejais, kai už Prekes, iš sandėlio per ankstesnį mokestinį laikotarpį, taikant AMLAR, išgabentas ir prarastas arba nenugabentas į paskirties vietą, sužinota per deklaruojamą laikotarpį arba praėjo 4 mėnesiai nuo išgabenimo į kitas ES šalis, bet negautas pranešimas apie prekių gavimą paskirties vietoje ir pagal Akcizų įstatymo nuostatas turi būti skaičiuojami tų Prekių, išskyrus 73 pozicijoje nurodytas, akcizai. Šis kiekis apskaičiuojamas susumuojant 69–72 pozicijose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 68 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 69–72 pozicijų laukeliai ar bent vienas iš jų. Šią sumą sudarantys kiekiai išvardytų pozicijų laukeliuose nurodomi taip:

51.1. 69 – taikant AMLAR, į kitą sandėlį Lietuvos Respublikoje per ankstesnį nei deklaruojamą mokestinį laikotarpį išgabentų Prekių, apie kurių gavimą tame sandėlyje pagal Akcizų įstatymo nuostatas nėra gauta reikiamo patvirtinimo arba pranešimo apie prekių gavimą, kiekis. 69A pozicijos laukeliuose Akcizų įstatymo ir taisyklių nustatyta tvarka turi būti apskaičiuojama mokėtina šio Prekių kiekio akcizų suma, taikant išgabenimo dieną galiojusius akcizų tarifus;

51.3. 71 – taikant AMLAR, į sandėlį kitoje ES šalyje ar kitam tos šalies gavėjui per ankstesnius nei deklaruojamą mokestinį laikotarpį išgabentų Prekių, apie kurių gavimą sandėlyje (ar kito gavėjo) toje ES šalyje ar nugabenimą į kitos ES šalies muitinę nėra gauta Akcizų įstatymo 15 straipsnio 8 dalyje nurodyto patvirtinimo ar pranešimo apie prekių gavimą paskirties vietoje, tačiau per 4 mėnesius pagal Akcizų įstatymo 15 straipsnio nuostatas negauta įrodymų apie Prekių pristatymą į paskirties vietą (eksporto atveju – išgabenimą iš Europos Bendrijų teritorijos), kiekis. 71A pozicijos laukeliuose Akcizų įstatymo ir taisyklių nustatyta tvarka turi būti apskaičiuojama mokėtina šio Prekių kiekio akcizų suma, taikant išgabenimo dieną galiojusius akcizų tarifus;

51.4. 72 – taikant AMLAR, į sandėlį ar kitam gavėjui Lietuvoje, taip pat į sandėlį kitoje ES šalyje ar kitam tos šalies gavėjui per ankstesnį mokestinį laikotarpį išgabentų Prekių kiekis, kitais nei 69–71 pozicijose nurodytais atvejais, už kurį pagal Akcizų įstatymo nuostatas turi būti apskaičiuoti akcizai. 72A pozicijos laukeliuose Akcizų įstatymo ir taisyklių nustatyta tvarka turi būti apskaičiuojama mokėtina šio kiekio akcizų suma, taikant išgabenimo dieną galiojusius akcizų tarifus;

51.5. 73 – taikant AMLAR, iš sandėlio per ankstesnius mokestinius laikotarpius išgabentų Prekių kiekis, kuris buvo prarastas Lietuvos Respublikos teritorijoje dėl nenugalimos jėgos (force majeure) neįrodytų aplinkybių ir už kurias akcizai buvo sumokėti, bet šios aplinkybės buvo įrodytos per deklaruojamą laikotarpį – kai taikomos Akcizų įstatymo 14 straipsnio nuostatos ir grąžinami akcizai. Šioje pozicijoje taip pat nurodomas Prekių, išgabentų gavėjams į kitas ES šalis, kiekis, kuriam per 4 mėnesius nebuvo gautas pranešimas ir kurio akcizai buvo sumokėti bei deklaruoti ankstesnių nei deklaruojamo mokestinio laikotarpių akcizų deklaracijų priede FR0630S, bet deklaruojamu mokestiniu laikotarpiu gauti įrodymai, kad gabenimo tvarkos pažeidimas įvyko kitoje šalyje ir joje sumokėti akcizai – kai taikomos Akcizų įstatymo 15 ir 16 straipsnių nuostatos bei grąžinami akcizai. Šiuo atveju 73A pozicijos laukeliuose apskaičiuojama grąžintina šio kiekio akcizų suma, taikant išgabenimo dieną galiojusius akcizų tarifus.

52. FR0630S priedo 74 pozicijos laukelyje turi būti nurodoma iš sandėlio per mokestinį laikotarpį, panaikinant AMLAR, į Lietuvos Respublikos vidaus rinką išgabentų Prekių, kurių akcizai turi būti skaičiuojami, kiekių suma, kuri apskaičiuojama susumuojant 75–80 pozicijų laukeliuose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 74 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 75–80 pozicijų laukeliai ar bent vienas iš jų. Šią sumą sudarantys kiekiai išvardytų pozicijų laukeliuose nurodomi taip:

52.1. 75 – sandėlyje per mokestinį laikotarpį saugomų (atgabentų, pagamintų, perdirbtų ar sumaišytų) Prekių, kurioms sandėlyje panaikintas AMLAR, kiekis;

52.2. 76 – Prekių, kurioms jas išgabenant iš sandėlio į rinką Lietuvos Respublikoje panaikintas AMLAR, kiekis;

52.3. 77 – etilo alkoholio ir alkoholinių gėrimų, skirtų šokolado gaminių gamybai pagal Akcizų įstatymo 27 straipsnio 1 dalies 5 punkto nuostatas, kiekis;

52.4. 78 – etilo alkoholio ir alkoholinių gėrimų, skirtų kitų, nei nurodyti Akcizų įstatymo 27 straipsnio 1 dalies 5 punkte, maisto produktų gamybai pagal Akcizų įstatymo 27 straipsnio 1 dalies 6 punkto nuostatas, kiekis;

52.5. 79 – etilo alkoholio ir alkoholinių gėrimų, skirtų maisto ir (arba) nealkoholinių gėrimų gamybai pagal Akcizų įstatymo 27 straipsnio 1 dalies 7 punkto nuostatas, kiekis;

53. FR0630S priedo 81 pozicijos laukelyje turi būti nurodomas iš sandėlio per mokestinį laikotarpį, panaikinant AMLAR, išgabentų Prekių, kurios pagal Akcizų įstatymo nuostatas atleidžiamos nuo akcizų, kiekių suma, kuri apskaičiuojama susumuojant 82–94 pozicijų laukeliuose nurodytus kiekius. FR063S priedą pildant AIS, EDS ar kitomis VMI prie FM programinėmis priemonėmis, 81 pozicijos laukelio duomenys užpildomi automatiškai po to, kai yra užpildomi FR0630S priedo 82–94 pozicijų laukeliai ar bent vienas iš jų. Šią sumą sudarantys kiekiai išvardytų pozicijų laukeliuose nurodomi taip:

53.1. 82 – Akcizų įstatymo nustatytais atvejais panaikinant AMLAR iš Lietuvos Respublikos eksportuotų Prekių kiekis;

53.2. 83 – Prekių, tiekiamų kaip atsargos laivams ir (arba) orlaiviams, vežantiems keleivius ir (arba) krovinius tarptautiniais maršrutais pagal Akcizų įstatymo nuostatas, kiekis;

53.3. 84 – Prekių, išgabentų pagal tarptautines sutartis, kaip tai nustatyta Akcizų įstatyme, ir Prekių, skirtų Lietuvos Respublikoje pripažintoms tarptautinėms organizacijoms pagal Akcizų įstatymo nuostatas, kiekis;

53.4. 85 – išgabento etilo alkoholio, pagal Lietuvos Respublikos reikalavimus pripažinto dalinai denatūruotu etilo alkoholiu, kuriam pagal Akcizų įstatymo 28 straipsnio 1 punkto nuostatas netaikomas akcizas, kiekis;

53.5. 86 – išgabento etilo alkoholio, pagal 1993 m. lapkričio 22 d. Europos Komisijos reglamentą 3199/93/EB pripažinto pilnai denatūruotu etilo alkoholiu, kuriam pagal Akcizų įstatymo 28 straipsnio 2 punkto nuostatas netaikomas akcizas, kiekis;

53.6. 87 – išgabento etilo alkoholio, naudojamo sveikatinimo reikmėms pagal Akcizų įstatymo 27 straipsnio 1 dalies 3 punkto nuostatas, kiekis;

53.7. 88 – išgabento etilo alkoholio ir alkoholinių gėrimų, skirtų acto gamybai pagal Akcizų įstatymo 27 straipsnio 1 dalies 4 punkto nuostatas, kiekis;

53.8. 89 – išgabentų orlaivių degalų, kurie tiekiami oro navigacijos tikslais orlaivių atsargoms, išskyrus 83 pozicijoje nurodytų, kiekis;

53.9. 90 – išgabentų laivų degalų, kurie tiekiami laivų navigacijos Europos Bendrijų vandenyse tikslais (įskaitant žvejybą), išskyrus 83 pozicijoje nurodytų, kiekis;

53.10. 91 – išgabentų energinių produktų, naudojamų visų rūšių elektros energijos gamybai pagal Akcizų įstatymo 43 straipsnio 1 dalies 4 punkto nuostatas, kiekis;

53.11. 92 – naftos dujų ir dujinių angliavandenilių, išgabentų naudoti buitinėms reikmėms pagal Akcizų įstatymo 43 straipsnio 1 dalies 5–7 punktų nuostatas, kiekis;

53.12. 93 – išgabentų nuo akcizų atleistų žymėtų dyzelinių degalų, tiekiamų žemės ūkio, žuvininkystės ar laivų kuro atsargų reikmėms, kiekis;

54. FR0630S priedo 95 pozicijos ir 107 pozicijos laukeliuose turi būti nurodomas pagal apskaitos duomenis apskaičiuotų, laikomų sandėlyje mokestinio laikotarpio pabaigoje Prekių kiekis, kuris taip pat nurodomas priedo FR0630N stulpelio N3 eilutėse. Šis kiekis apskaičiuojamas po to, kai užpildomos visos pozicijos, kuriose nurodomas Prekių kiekis, iki šios priedo pozicijos taip pat 97 pozicija (išskyrus 36 ir 50 pozicijas, kurios užpildomos atsižvelgiant į šio apskaičiavimo rezultatus) ir atliekant aritmetinius veiksmus su tose pozicijose nurodytais Prekių kiekiais pagal šią lygtį:

95 = 21 + 22 + 27 + 33 + 34 + 35 – 37 – 44 – 45 – 46 – 47 – 48 – 49 – 51 – 52 – 62 – 74 – 81 – 97

FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 95 ir 107 pozicijų laukelių bei FR0630N priedo N3 stulpelio atitinkamų laukelių duomenys užpildomi automatiškai po to, kai yra užpildomi šio punkto lygtyje išvardyti FR0630S priedo pozicijų laukeliai ar bent vienas iš jų.

55. FR0630S priedo 96 pozicijos ir 108 pozicijos laukeliuose turi būti nurodomas sandėlyje mokestinio laikotarpio pabaigoje įvykusios inventorizacijos metu nustatytas Prekių kiekis, kuris taip pat nurodomas priedo FR0630N stulpelio N4 eilutėse.

56. FR0630S priedo 97 pozicijos laukeliuose turi būti nurodomas kitų, iki šios pozicijos nenurodytų Prekių, kurių akcizai pagal Akcizų įstatymo ir taisyklių nuostatas turi būti skaičiuojami, deklaruojami ir mokami, kiekis. Jeigu tokių prekių kiekis nurodomas, tai 97A pozicijos laukeliuose turi būti skaičiuojama tų Prekių kiekio mokėtina akcizų suma.

57. FR0630S priedo 98 pozicijos laukeliuose turi būti nurodomas kiekis kitų, iki šios pozicijos nenurodytų, Prekių, kurių sumokėti akcizai pagal Akcizų įstatymo nuostatas yra grąžintini.

Šios pozicijos laukeliuose turi būti nurodomas variklių benzino ir dyzelino kiekis, kuris benzino ir dyzelino garų rekuperavimo įrenginiu buvo sugaudytas ir sugrąžintas į sandėlio degalų saugojimo talpyklas, kai, panaikinant akcizų mokėjimo laikino atidėjimo režimą, degalai buvo pilami į transporto priemones. FR0630S priedo 98 pozicijos laukeliuose įrašomų rekuperuotų degalų kiekis negali būti didesnis kaip 0,15 proc. nuo į transporto priemones pripilto kiekio, o degalų garų rekuperavimo įrenginys turi būti teisės aktų nustatyta tvarka priimtas eksploatuoti. Jeigu Prekių kiekis 98 pozicijos laukeliuose nurodomas, tai 98A pozicijos laukeliuose skaičiuojama tų Prekių grąžintina akcizų suma.

58. FR0630S priedo 99 pozicijos laukeliuose turi būti nurodomas Prekių, kurioms apskaičiuota už visą mokestinį laikotarpį mokėtina į biudžetą akcizų suma, kiekis iš viso. Šis suminis kiekis apskaičiuojamas, atliekant aritmetinius veiksmus su tose pozicijose nurodytais Prekių kiekiais pagal šią lygtį:

99 = 41 + 42 + 48 + 49 + 50 + 51 + 65 + 66 + 67 + 69 + 70 + 71 + 72 + 75 + 76 + 77 + 78 + 79 + 80 + 97

Po to 99A pozicijos laukeliuose turi būti apskaičiuojama mokėtina 99 pozicijos laukeliuose nurodyto Prekių kiekio akcizų suma, apskaičiuota pagal šią lygtį:

99A = 41A + 42A + 48A + 49A + 50A + 51A + 65A + 66A + 67A + 69A + 70A + 71A + 72A + 75A + 76A + 77A + 78A + 79A + 80A + 97A

FR063S priedą pildant AIS, EDS ar kitomis VMI prie FM programinėmis priemonėmis, 99 ir 99A pozicijų laukelių duomenys užpildomi automatiškai po to, kai yra užpildomi šio punkto lygtyse išvardyti FR0630S priedo pozicijų laukeliai ar bent vienas iš jų.

59. FR0630S priedo 100 pozicijos laukeliuose turi būti nurodomas Prekių kiekis iš viso, kuriam priede apskaičiuota už visą mokestinį laikotarpį grąžintina akcizų suma. Šis suminis kiekis apskaičiuojamas, atliekant aritmetinius veiksmus su tose pozicijose nurodytais Prekių kiekiais pagal šią lygtį:

100 = 24 + 29 + 73 + 98

Po to 100A pozicijos laukeliuose taisyklių nustatyta tvarka turi būti apskaičiuojama grąžintina 100 pozicijos laukeliuose nurodyto Prekių kiekio akcizų suma, apskaičiuota pagal šią lygtį:

100A = 24A + 29A + 73A + 98A

FR063S priedą pildant AIS, EDS ar kitomis Valstybinės mokesčių inspekcijos programinėmis priemonėmis, 100 ir 100A pozicijų laukelių duomenys užpildomi automatiškai po to, kai yra užpildomi šio punkto lygtyse išvardyti FR0630S priedo pozicijų laukeliai ar bent vienas iš jų.

60. FR0630S priedo 101 pozicijos laukeliuose turi būti nurodomas Prekių, kurioms apskaičiuota už visą mokestinį laikotarpį mokėtina į biudžetą arba grąžintina iš biudžeto (-) akcizų suma, kiekis iš viso. Priedo 101A pozicijos laukeliuose Akcizų įstatymo ir taisyklių nustatyta tvarka turi būti nurodoma apskaičiuota už visą mokestinį laikotarpį mokėtina į biudžetą arba grąžintina iš biudžeto (-) akcizų suma, kuri gaunama iš 99A pozicijos laukeliuose nurodytos mokėtinos akcizų sumos atėmus 100A pozicijos laukeliuose nurodytą grąžintiną akcizų sumą. Jeigu atlikus šį veiksmą gaunama neigiama suma, tai prieš ją rašomas „-“ ženklas, ir tai yra grąžintina iš biudžeto akcizų suma, litais.

61. Kai pagal Akcizų įstatymo nuostatas sandėlio savininkas privalo akcizus apskaičiuoti ir mokėti dešimtadieniais, tada turi būti pildomi 102, 103 ir 104 pozicijų laukeliai, kuriuose nurodomi Prekių kiekiai pagal mokestinio laikotarpio dešimtadienius, bei 102A, 103A ir 104A laukeliai, kuriuose nurodomos minėtų Prekių akcizų sumos. Jeigu sandėlio savininkui prievolės apskaičiuoti ir mokėti akcizus dešimtadieniais nėra, 102, 102A, 103, 103A, 104 ir 104A pozicijų laukeliuose įrašomas nulis.