VALSTYBINĖS MOKESČIŲ INSPEKCIJOS

PRIE LIETUVOS RESPUBLIKOS FINANSŲ MINISTERIJOS VIRŠININKO

ĮSAKYMAS

DĖL NENUOLATINIŲ LIETUVOS GYVENTOJŲ IR UŽSIENIO VALSTYBIŲ PILIEČIŲ ĮREGISTRAVIMO Į MOKESČIŲ MOKĖTOJŲ REGISTRĄ/IŠREGISTRAVIMO IŠ MOKESČIŲ MOKĖTOJŲ REGISTRO TVARKOS

2009 m. vasario 17 d. Nr. VA-15

Vilnius

Vadovaudamasis Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatų, patvirtintų Lietuvos Respublikos finansų ministro 1997 m. liepos 29 d. įsakymu Nr. 110, (Žin., 1997, Nr. 97-2112; 2004, Nr. 82-2966) 18.11 punktu ir siekdamas užtikrinti tinkamą visų mokesčių mokėtojų registravimo Mokesčių mokėtojų registre tvarką:

1. Tvirtinu pridedamas:

1.1. Nenuolatinių Lietuvos gyventojų ir užsienio valstybės piliečių įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro taisykles (toliau – Taisyklės);

2. Pavedu Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos (toliau – VMI prie FM) Informacinių technologijų departamento vadovui užtikrinti, kad iki 2009 m. liepos 1 d. būtų parengta programinė įranga REG807 formoje pateiktiems duomenims apdoroti ir Taisyklių nuostatoms įgyvendinti.

3. Nustatau, kad:

3.1. šio įsakymo vykdymą kontroliuoja VMI prie FM viršininko pavaduotojai, koordinuojantys jiems pavaldžių struktūrinių padalinių veiklą;

4. Pripažįstu netekusiais galios:

4.1. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2000 m. gruodžio 29 d. įsakymą Nr. 255 „Dėl Prašymų įregistruoti Mokesčio mokėtojų registre formų ir jų pildymo taisyklių patvirtinimo“ (Žin., 2001, Nr. 3-64, Nr. 4);

4.2. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. liepos 1 d. įsakymą Nr. 199 „Dėl Prašymų įregistruoti Mokesčio mokėtojų registre pildymo taisyklių pakeitimo“ (Žin., 2002, Nr. 69-2859);

4.3. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. rugpjūčio 1 d. įsakymą Nr. 224 „Dėl Prašymo įregistruoti Mokesčio mokėtojų registre FR0038 formos užpildymo taisyklių pakeitimo“ (Žin., 2002, Nr. 77-3334);

4.4. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. rugsėjo 30 d. įsakymą Nr. 278 „Dėl Prašymų įregistruoti Mokesčio mokėtojų registre pildymo taisyklių pakeitimo“ (Žin., 2002, Nr. 95-4164, Nr. 97);

4.5. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 30 d. įsakymą Nr. 377 „Dėl Prašymų įregistruoti Mokesčio mokėtojų registre pildymo taisyklių pakeitimo“ (Žin., 2003, Nr. 1-32, Nr. 5);

4.6. Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. liepos 16 d. įsakymą Nr. VA-138 „Dėl Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2000 m. gruodžio 29 d. įsakymo Nr. 255 „Dėl Prašymų įregistruoti Mokesčių mokėtojų registre formų ir jų pildymo taisyklių patvirtinimo“ pakeitimo“ (Žin., 2004, Nr. 113-4262).

PATVIRTINTA

Valstybinės mokesčių inspekcijos prie

Lietuvos Respublikos finansų

ministerijos viršininko

2009 m. vasario 17 d.

įsakymu Nr. VA-15

NENUOLATINIŲ LIETUVOS GYVENTOJŲ IR UŽSIENIO VALSTYBIŲ PILIEČIŲ ĮREGISTRAVIMO Į MOKESČIŲ MOKĖTOJŲ REGISTRĄ/IŠREGISTRAVIMO IŠ MOKESČIŲ MOKĖTOJŲ REGISTRO TAISYKLĖS

I. BENDROSIOS NUOSTATOS

1. Šios Nenuolatinių Lietuvos gyventojų ir užsienio valstybių piliečių įregistravimo į Mokesčių mokėtojų registrą/išregistravimo iš Mokesčių mokėtojų registro taisyklės (toliau – Taisyklės) nustato nenuolatinių Lietuvos gyventojų ir užsienio valstybių piliečių (toliau – nenuolatiniai gyventojai ir užsieniečiai), kuriems pagal atitinkamus Lietuvos Respublikos mokesčių įstatymus atsiranda prievolė mokėti ir/ar išskaičiuoti mokesčius, įregistravimo į Mokesčių mokėtojų registrą (toliau – Registras) ir išregistravimo iš Registro tvarką, taip pat įregistruotinų į Registrą duomenų pateikimo apskrities valstybinei mokesčių inspekcijai (toliau – AVMI) ir Registro duomenų tvarkymo mokesčių administratoriaus iniciatyva reikalavimus.

2. Taisyklės parengtos vadovaujantis Lietuvos Respublikos mokesčių administravimo įstatymu (Žin., 2004, Nr. 63-2243; toliau – MAĮ), Mokesčių mokėtojų registro nuostatais, patvirtintais Lietuvos Respublikos Vyriausybės 2000 m. rugsėjo 6 d. nutarimu Nr. 1059, (Žin., 2000, Nr. 77-2333; 2004, Nr. 146-5304) ir kitais teisės aktais.

3. Taisyklėse vartojamos tokios sąvokos:

nenuolatinis gyventojas – gyventojas, kuris pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (Žin., 2002, Nr. 73-3085; toliau – GPM Į) nuostatas nelaikomas nuolatiniu Lietuvos gyventoju;

nuolatinė bazė – tai nenuolatinio Lietuvos gyventojo individualios veiklos, išskyrus sporto bei atlikėjo veiklą, Lietuvoje išraiška, kaip ši sąvoka apibrėžta GPM Į;

nenuolatinio gyventojo ar užsieniečio asmens kodas (jeigu tokį turi) – tai nenuolatiniam gyventojui ar užsieniečiui suteiktas kodas ar kitas identifikacinis numeris, nurodytas jo asmens tapatybę patvirtinančiame dokumente;

Registro tvarkytojas – tai AVMI.

4. Kitos Taisyklėse vartojamos sąvokos atitinka kituose Lietuvos Respublikos teisės aktuose apibrėžtas sąvokas.

5. Taisyklės taikomos nenuolatiniams gyventojams ir užsieniečiams, kurie:

5.2. yra reziduojantys užsienio valstybių diplomatai ir konsulinių įstaigų nariai ir/ar asmenys, gyvenantys Lietuvoje, samdantys nuolatinius Lietuvos gyventojus ir už juos mokantys valstybinio socialinio draudimo įmokas;

5.3. pagal Lietuvos Respublikos žemės mokesčio įstatymą (Žin., 1994, Nr. 34-620; 2004, Nr. 28-868) privalo mokėti žemės mokestį;

5.4. pagal Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymą (Žin., 2005, Nr. 76-2741) privalo mokėti nekilnojamojo turto mokestį;

5.5. privalo įsiregistruoti į Registrą (kaip pvz., gavus apmokestinamų pajamų iš savo nuosavybės teise turimo nekilnojamojo turto nuomos juridiniam asmeniui ir tapus pridėtinės vertės mokesčio mokėtoju);

5.6. registruojasi į Registrą, kai jiems atsiranda prievolė mokėti mokestį, įsigyti verslo liudijimą, gauti nemokamą teisinę pagalbą;

5.8. išvardyti Taisyklių 5.1–5.7 punktuose ir nori pakeisti ar papildyti savo įregistravimo Registre duomenis;

II. ĮREGISTRAVIMO Į REGISTRĄ TVARKA

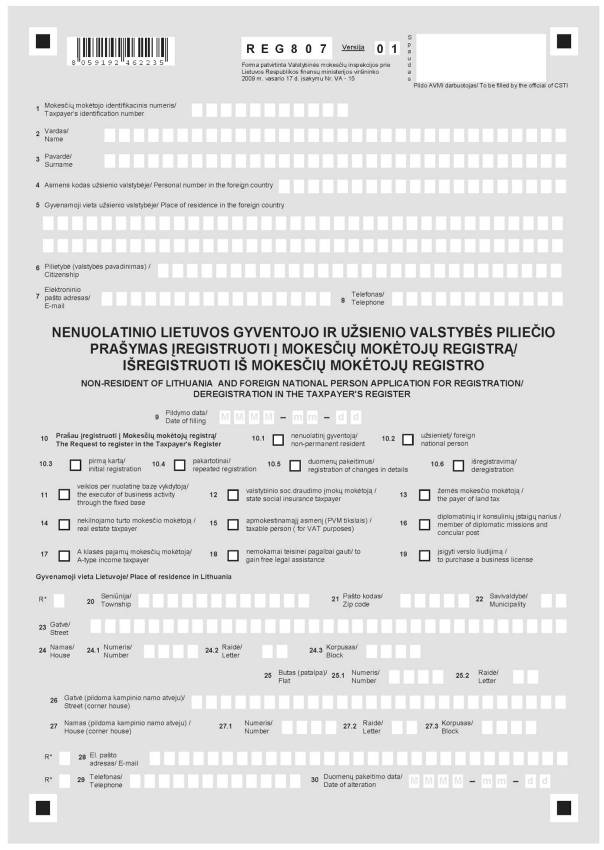

6. Nenuolatiniai gyventojai ir užsieniečiai, kuriems taikomos šių Taisyklių nuostatos (išskyrus Taisyklių 5.9 punktą), turi savo veiklos vykdymo Lietuvoje ar gyvenamosios vietos Lietuvoje AVMI pateikti tinkamai užpildytą Nenuolatinio Lietuvos gyventojo ir užsienio valstybės piliečio prašymo įregistruoti į Mokesčių mokėtojų registrą/išregistruoti iš Mokesčių mokėtojų registro REG807 formą (toliau – prašymo forma), patvirtintą įsakymu, kuriuo tvirtinamos šios Taisyklės.

8. Tinkamai užpildyta prašymo forma atitinkamai AVMI turi būti pateikta ne vėliau kaip veiklos vykdymo Lietuvoje pradžios ar prievolės mokėti mokestį atsiradimo dieną.

9. Prie užpildytos prašymo formos nenuolatinis gyventojas ir/ar užsienietis arba jiems atstovaujantis asmuo turi pridėti atitinkamus dokumentus, o kai prašymo formą jis siunčia paštu ar elektroniniu būdu, tai jis juos turi pristatyti AVMI per 3 darbo dienas nuo tos formos pateikimo dienos:

9.1. asmens tapatybę patvirtinantį dokumentą (pasą, asmens tapatybės kortelę, jeigu turi, – leidimą nuolat ar laikinai gyventi Lietuvoje);

9.2. nekilnojamojo turto ar žemės mokesčio mokėtojas papildomai turi pateikti nuosavybės teises į nekilnojamąjį turtą patvirtinančius dokumentus, išduotus Valstybės įmonės Registrų centro, t. y. turi pateikti Nekilnojamojo turto registro centrinio duomenų banko išrašą;

9.3. Europos Sąjungos valstybės narėms nepriklausančios šalies asmuo, vykdantis individualią veiklą per nuolatinę bazę Lietuvoje, papildomai turi pateikti leidimą laikinai ar nuolat gyventi Lietuvoje, išduotą pagal Lietuvos Respublikos įstatymą dėl užsieniečių teisinės padėties (Žin., 2004, Nr. 73-2539).

10. Sutikrinti atitinkamų dokumentų originalai turi būti grąžinami juos pateikusiems asmenims, o AVMI pasilieka jų kopijas.

11. Tinkamai užpildyta prašymo forma turi būti pasirašyta nenuolatinio gyventojo ir/ar užsieniečio, arba jį atstovaujančio asmens. Prašymo forma, pateikta elektroniniu būdu, turi būti pasirašoma, atvykus į AVMI per 3 darbo dienas nuo jos pateikimo dienos.

12. Įregistruotam į Registrą nenuolatiniam gyventojui, vykdančiam individualią veiklą per nuolatinę bazę Lietuvoje, ne vėliau kaip per 10 darbo dienų nuo prašymo formos gavimo AVMI dienos turi būti išduodama tinkamai įforminta Nenuolatinio Lietuvos gyventojo nuolatinės bazės įregistravimo Lietuvoje/Certificate of fixed base registered by the non-resident in Lithuania FR0469 formos, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2002 m. gruodžio 24 d. įsakymu Nr. 373 (Žin., 2003, Nr. 1-31; 2008, Nr. 27-1011), pažyma.

13. Įregistruotam į Registrą nenuolatiniam Lietuvos gyventojui ir/ar užsieniečiui AVMI turi išduoti Pranešimo apie įregistravimą Mokesčių mokėtojų registre REG802 formos, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2006 m. balandžio 13 d. įsakymu Nr. VA-39 (Žin., 2006, Nr. 50-1851), variantą lietuvių ar anglų kalba pagal pageidavimą.

III. PRAŠYMO FORMOS UŽPILDYMO TVARKA

14. Pildydamas prašymo formą nenuolatinis gyventojas ir/ar užsienietis turi laikytis tokių reikalavimų:

14.1. raides ir skaičius turi rašyti tiksliai į jiems skirtas vietas, nepažeisti nurodytų laukelių linijų;

15. Prašymo formos laukelyje „R*“ turi nurodyti pildomos prašymo formos įrašo tipą:

16. AVMI teikiamoje prašymo formoje turi būti užpildyti tokie laukeliai:

16.1. laukelis „Mokesčių mokėtojo identifikacinis numeris“ pildomas taip:

16.1.1. įrašomas Gyventojų registro tvarkytojo suteiktas kodas (11 ženklų), jeigu nenuolatinis gyventojas ir/ar užsienietis tokį turi,

16.1.2. įregistruotam į Registrą nenuolatiniam gyventojui ir/ar užsieniečiui priskirtas mokesčių mokėtojo identifikacinis numeris (10 ženklų) – jeigu nenuolatinis gyventojas ir/ar užsienietis neturi Gyventojų registro kodo,

16.1.3. į 1 laukelį įrašomi duomenys, kai prašymo forma teikiama duomenų pakeitimams registruoti ir kai į Registrą nenuolatinis gyventojas ir/ar užsienietis registruojasi pakartotinai. Pirmą kartą užpildytą prašymo formą teikiantis nenuolatinis gyventojas ir/ar užsienietis (jeigu jie neturi priskirto mokesčių mokėtojo identifikacinio numerio ar Gyventojų registro kodo) šio laukelio nepildo,

16.2. į 2 laukelį „Vardas“ turi būti įrašomas lotyniškais rašmenimis nenuolatinio gyventojo ir/ar užsieniečio vardas (-ai) iš asmens tapatybę patvirtinančio dokumento. Kai nenuolatinis gyventojas ir/ar užsienietis registruotas keliais vardais ir neužtenka langelių visiems vardams įrašyti, tai antro ar trečio vardo rašomos tik pirmosios raidės. Tarp vardų įrašų turi būti paliekama po tuščią langelį;

16.3. į 3 laukelį „Pavardė“ turi būti lotyniškais rašmenimis įrašoma nenuolatinio gyventojo ir/ar užsieniečio pavardė (-ės) iš asmens tapatybę patvirtinančio dokumento. Kai neužtenka langelių visoms jo pavardėms įrašyti, tai antros pavardės rašoma tik pirmoji raidė. Tarp pavardžių įrašų turi būti paliekama po tuščią langelį;

16.4. į 4 laukelį „Asmens kodas užsienio valstybėje“ turi būti įrašomas nenuolatinio gyventojo ir/ar užsieniečio asmens kodas (identifikacinis numeris) iš jo asmens tapatybę patvirtinančių dokumentų. Lietuvos Respublikoje reziduojantys užsienio valstybių diplomatai ir konsulinių įstaigų nariai į šį laukelį turi įrašyti asmens akreditacijos kodus;

16.5. į 5 laukelį „Gyvenamoji vieta užsienio valstybėje“ turi būti lotyniškais rašmenimis įrašoma nenuolatinio gyventojo ir/ar užsieniečio gyvenamosios vietos adresas užsienio valstybėje. Adresas užsienio valstybėje turi būti įrašomas taip, kaip nurodoma nenuolatinio gyventojo ir/ar užsieniečio asmens tapatybės dokumentuose. Tarp adreso komponentų turi būti paliekama po tuščią langelį;

16.6. į 6 laukelį „Pilietybė (valstybės pavadinimas)“ turi būti įrašomas nenuolatinio gyventojo ir/ar užsieniečio valstybės, kurios pilietis jis yra, pavadinimas;

16.7. į 7 laukelį „Elektroninio pašto adresas“ turi būti įrašomas turimo elektroninio pašto adresas;

16.8. į 8 laukelį „Telefonas“ turimi stacionaraus ar mobiliojo telefono numeriai turi būti įrašomi taip:

16.9. į 9 laukelį „Pildymo data“ turi būti įrašoma prašymo formos užpildymo data (metai, mėnuo, diena);

16.10. pildomo 10 laukelio atitinkame langelyje „X“ ženklu turi būti pažymima, ar prašymo forma pateikta nenuolatinio gyventojo ar užsieniečio. Taip pat 10 laukelio atitinkame langelyje „X“ ženklu turi būti pažymima, kai prašymo forma teikiama pirmą kartą, pakartotinai, duomenų pakeitimo ir išregistravimo iš Registro atvejais;

16.11. pildomose 11, 12, 13, 14, 15, 16, 17, 18, 19 laukeliuose atitinkamame langelyje „X“ ženklu turi būti pažymima, kokiu tikslu nenuolatinis gyventojas ir/ar užsienietis į Registrą registruojasi: ar kaip individualios veiklos per nuolatinę bazę vykdytojas, valstybinio socialinio draudimo įmokų mokėtojas, žemės mokesčio mokėtojas, nekilnojamojo turto mokesčio mokėtojas, kaip apmokestinamas asmuo (pridėtinės vertės mokesčio tikslais), diplomatinės ar konsulinės įstaigos narys, A klasės pajamų mokesčio mokėtojas, nemokamai teisinei pagalbai gauti, ar įsigyti verslo liudijimą;

16.12. į 20–27 laukelius „Gyvenamoji vieta Lietuvoje“ turi būti įrašomas nenuolatinio gyventojo ir/ar užsieniečio gyvenamosios vietos adresas Lietuvoje. Laukelyje „Savivaldybė“ turi būti įrašomas savivaldybės kodas iš prašymo formoje pateikto savivaldybių kodų sąrašo, o laukelyje „Pašto kodas“ – adreso pašto kodas. Šiuos laukelius privalo pildyti nenuolatiniai gyventojai ir/ar užsieniečiai:

16.12.4. žemės ir/ar nekilnojamojo turto mokesčio mokėtojai, – jeigu jie turi gyvenamąją vietą Lietuvoje, o jeigu tokios neturi, privalo nurodyti atstovaujančio asmens gyvenamosios vietos adresą Lietuvoje. Prašymo formos 48.2 laukelyje turi būti nurodomas to asmens mokesčių mokėtojo identifikacinis numeris,

16.13. į 28 laukelį turi būti įrašomas elektroninio pašto adresas, o į 29 laukelį – telefono numeris. Telefono numeris turi būti įrašomas pagal šių Taisyklių 16.8 punkte nurodytus reikalavimus;

16.14. prašymo formos 30 laukelis pildomas tuo atveju, kai prašoma pakeisti Registre esančius duomenis;

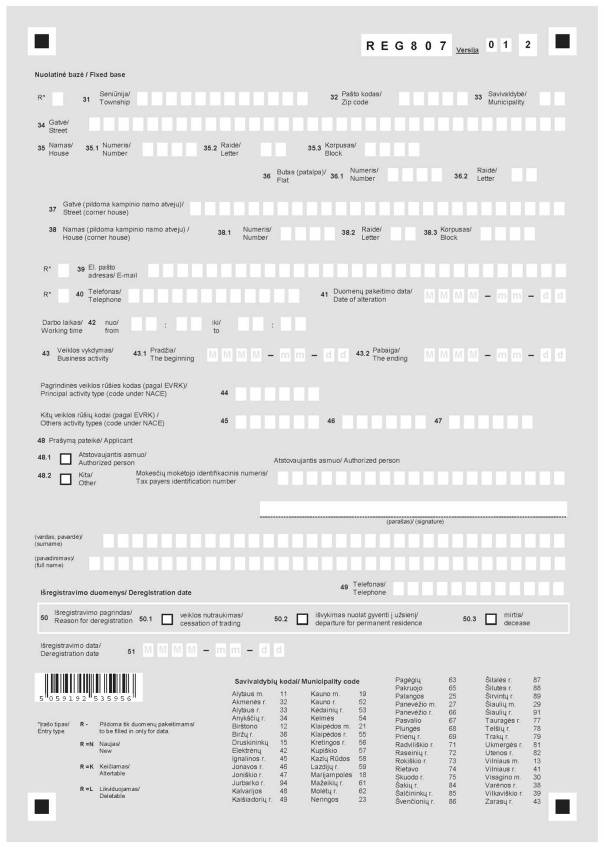

16.15. į prašymo formos 31–38 laukelius „Nuolatinė bazė“ turi būti įrašomas nenuolatinio gyventojo, vykdančio individualią veiklą per nuolatinę bazę Lietuvoje, nuolatinės bazės adresas pagal šių Taisyklių 16.12 punkte nurodytus reikalavimus. Jei nuolatinės bazės adresas sutampa su gyvenamosios vietos adresu Lietuvoje, laukelis nepildomas. Nuolatinės bazės adresu tokiu atveju laikomas gyvenamosios vietos adresas Lietuvoje;

16.16. į 39 laukelį turi būti įrašomas nuolatinės bazės Lietuvoje elektroninio pašto adresas, o į 40 laukelį – telefonas, pagal šių Taisyklių 16.8 nurodytus reikalavimus;

16.17. prašymo formos 41 laukelis „Duomenų pakeitimo data“ pildomas, kai prašoma pakeisti nuolatinės bazės rekvizitų duomenis;

16.18. į prašymo formos 42 laukelį „Darbo laikas“ turi būti įrašomas nenuolatinio gyventojo, vykdančio individualią veiklą per nuolatinę bazę Lietuvoje, darbo laikas (kada galima jį rasti individualios veiklos per nuolatinę bazę vietoje), pvz., „nuo 9:45 iki 15:50“;

16.19. prašymo formos 43 laukelis „Veiklos vykdymas“ turi būti pildomas taip:

16.19.1. laukelyje „Pradžia“ turi būti įrašoma nenuolatinio gyventojo, vykdančio veiklą per nuolatinę bazę, veiklos vykdymo pradžia (nurodant metus, mėnesį, dieną), užsieniečio (žemės ar nekilnojamojo turto mokesčio mokėtojo) mokestinio laikotarpio pradžia, valstybinio socialinio draudimo įmokų mokėjimo pradžia, nenuolatinių gyventojų ir/ar užsieniečių veiklos vykdymo ar mokestinio laikotarpio pradžia. Jeigu numatoma, kad veiklos vykdymo laikotarpis gali būti ribotas – tai gali būti įrašoma 43.2 laukelyje ir pabaiga;

16.20. į 44 laukelį „Pagrindinės veiklos rūšies kodas (pagal EVRK)“ turi būti įrašomas nenuolatinio gyventojo, vykdančio individualią veiklą per nuolatinę bazę Lietuvoje, numatomos vykdyti pagrindinės veiklos rūšies kodas (ne mažiau kaip šeši skaitmenys) pagal Ekonominės veiklos rūšių klasifikatorių, patvirtintą Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus 2007 m. spalio 31 d. įsakymu Nr. DĮ-226 (Žin., 2007, Nr. 119-4877, toliau – EVRK 2 red.). Įrašoma pagrindinės veiklos rūšies klasė ir poklasis. Jeigu poklasio nėra, penktame ir šeštame 44 laukelio langeliuose įrašomi nuliai. (EVRK 2 red. yra paskelbta Statistikos departamento prie Lietuvos Respublikos Vyriausybės interneto svetainėje: www. stat.gov/lt/klasifikatoriai);

16.21. prašymo formos 45, 46 ir 47 laukeliuose „Kitų veiklos rūšių kodai (pagal EVRK)“ turi būti įrašomi nenuolatinio gyventojo, vykdančio individualią veiklą per nuolatinę bazę Lietuvoje, vykdomų kitų veiklos rūšių kodai (ne mažiau kaip šeši skaitmenys) pagal EVRK 2 red., kurie yra nepriskiriami prie pagrindinės veiklos rūšies kodo, nurodyto 44 laukelyje;

16.22. prašymo formos 48 laukelio „Prašymą pateikė“ atitinkamame langelyje ženklu „X“ turi būti pažymima, kas pateikė ta užpildytą prašymo formą. Laukelis pildomas taip:

16.22.1. kai prašymo formą teikia atstovaujantis fizinis asmuo, – įrašomas to asmens mokesčių mokėtojo identifikacinis numeris (asmens kodas), vardas, pavardė;

16.22.2. kai prašymo formą teikia atstovaujantis juridinis asmuo, – įrašomas jo mokesčių mokėtojo identifikacinis numeris ir pavadinimas;

16.22.3. jeigu prašymo formą teikia pats nenuolatinis gyventojas ir/ar užsienietis, – įrašomas jo vardas, pavardė;

IV. REGISTRO DUOMENŲ KEITIMO TVARKA

17. Nenuolatinis gyventojas ir/ar užsienietis šių Taisyklių 23 punkte nurodytais būdais atitinkamai AVMI per 5 darbo dienas turi pateikti tinkamai užpildytą prašymo formą, kai pasikeičia ir/ar papildomi tokie jo Registre įregistruoti duomenys:

17.6. pagrindinės veiklos rūšies kodas ir pavadinimas (praneša tik nenuolatiniai gyventojai, vykdantys veiklą per nuolatinę bazę Lietuvoje);

17.7. kitų veiklos rūšių kodai ir pavadinimai (praneša tik nenuolatiniai gyventojai, vykdantys veiklą per nuolatinę bazę Lietuvoje);

17.8. kai jau įregistruotas į Registrą nenuolatinis gyventojas ar užsienietis pradeda vykdyti individualią veiklą per nuolatinę bazę ar tampa nekilnojamojo turto, žemės mokesčio ar kitų mokesčių mokėtoju;

17.11. nuolatinės bazės adresas (turi pranešti tik nenuolatiniai gyventojai, vykdantys individualią veiklą per nuolatinę bazę Lietuvoje);

18. Nenuolatinis gyventojas ir/ar užsienietis AVMI teikiamoje prašymo formoje duomenų pakeitimams ir/ar papildymams registruoti turi užpildyti 1 laukelį „Mokesčių mokėtojo identifikacinis numeris“, 2 laukelį „Vardas“, 3 laukelį „Pavardė“, 4 laukelį „Asmens kodas užsienio valstybėje“, 9 laukelį „Pildymo data“ ir 48 laukelyje turi įrašyti savo vardą, pavardę, o jei prašymo forma pateikiama asmeniškai ar paštu – pasirašyti.

19. Prašymo formos 10 laukelio 10.5 langelyje „Duomenų pakeitimus“ „X“ ženklu turi pažymėti, kad prašoma pakeisti Registro duomenis.

20. Laukelyje „Duomenų papildymo/pakeitimo data“ turi būti įrašoma duomenų papildymo/pakeitimo data.

1 pavyzdys

| Pasikeitė ar atsirado nauja nenuolatinio gyventojo ar užsieniečio gyvenamoji vieta Lietuvoje. Prašymo formos 1 laukelyje turi būti įrašomas mokesčių mokėtojo identifikacinis numeris, 2 laukelyje – vardas, 3 laukelyje – pavardė, 4 laukelyje – asmens kodas užsienio valstybėje, 9 laukelyje – prašymo formos pildymo data, o 10.5 langelis „Duomenų pakeitimus“ turi būti pažymimas „X“ ženklu. Užpildomi 20–27 laukeliai „Gyvenamoji vieta Lietuvoje“ ir į laukelį „R*“ įrašoma raidė K (keitimas) ar raidė N (nauji duomenys). Jeigu dėl gyvenamosios vietos Lietuvoje pakeitimo keičiasi 28 ir 29 laukelių duomenys, atitinkamai turi būti užpildomi šie abu laukeliai. 30 laukelyje turi būti įrašoma duomenų pasikeitimo data ir prie 28 bei 29 naujų laukelių duomenų į laukelį „Įrašo tipas“ turi būti įrašoma raidė K (jeigu keičiasi) ar raidė N (jeigu atsiranda nauja gyvenamoji vieta). Prašymo formos 48 laukelyje reikia įrašyti savo vardą ir pavardę, o jei prašymo formą teikia atstovaujantis asmuo, – įrašomas jo vardas, pavardė ir 48 laukelio atitinkamas langelis turi būti pažymimas „X“ ženklu. Kiekviena užpildyta prašymo forma turi būti pasirašyta.

|

21. Registre esantis nenuolatinio gyventojo ir/ar užsieniečio gyvenamosios vietos adresas ir vardas, pavardė (jeigu yra keičiami) automatiškai yra keičiami pagal Gyventojų registro teikiamus duomenis apie nenuolatinio gyventojo ir/ar užsieniečio gyvenamosios vietos adreso pasikeitimus, jeigu jie yra deklaravę savo gyvenamųjų vietų adresus Lietuvoje.

22. Buvusios gyvenamosios vietos adreso AVMI raštu ir/ar elektroninio pašto adresu, nurodytu prašymo formos 28 laukelyje, turi informuoti nenuolatinį gyventoją ir/ar užsienietį jo naujos gyvenamosios vietos adresu, kad pažyma apie jo mokestinių prievolių būklę bus teikiama jo naujos gyvenamosios vietos AVMI.

2 pavyzdys

| Pasikeitė nenuolatinio gyventojo, vykdančio veiklą per nuolatinę bazę Lietuvoje, vykdomos veiklos rūšis (-ys) ir jos kodas (-ai). Prašymo formos 1 laukelyje turi būti įrašomas nenuolatinio gyventojo mokesčių mokėtojo identifikacinis numeris, 2 laukelyje – vardas, 3 laukelyje – pavardė, 9 laukelyje – prašymo formos pildymo data, o 10.5 laukelio langelis „Duomenų pakeitimus“ turi būti pažymimas „X“ ženklu. Turi būti užpildyti visi 44, 45, 46, 47 laukeliai, nurodant veiklos rūšių kodus, kaip pasikeitusius, taip pat ir buvusius (jeigu nesikeitė). 43 laukelyje „Veiklos vykdymas“ turi būti nurodoma naujos veiklos vykdymo pradžia. Prašymo formos 48 laukelyje nenuolatinis gyventojas turi įrašyti savo vardą ir pavardę, o jei prašymo formą teikia atstovaujantis asmuo, – įrašomi to asmens vardas, pavardė ir 48 laukelio atitinkamas langelis turi būti pažymimas „X“ ženklu. Užpildyta prašymo forma turi būti pasirašyta.

|

3 pavyzdys

| Užsienietis ar nenuolatinis gyventojas gavo Gyventojų registro asmens kodą. Prašymo formos 1 laukelyje jis turi įrašyti mokesčių mokėtojo identifikacinį numerį (asmens kodą), 2 laukelyje – vardą, 3 laukelyje – pavardę, 4 laukelyje – asmens kodą užsienio valstybėje, 9 laukelyje – prašymo formos pildymo datą, o 10.5 laukelio langelis „Duomenų pakeitimus“ turi pažymėti „X“ ženklu. Prašymo formos 48 laukelyje jis turi įrašyti savo vardą ir pavardę, o jei prašymo formą teikia atstovaujantis asmuo – įrašomas to asmens vardas, pavardė ir 48 laukelio atitinkamas langelis turi būti pažymimas „X“ ženklu. Užpildyta prašymo forma atitinkamai turi būti pasirašyta.

|

4 pavyzdys

| Užsienietis ar nenuolatinis gyventojas tapo žemės mokesčio mokėtoju. Prašymo formos 1 laukelyje turi būti įrašomas mokesčių mokėtojo identifikacinis numeris (asmens kodas), 2 laukelyje – vardas, 3 laukelyje – pavardė, 4 laukelyje – asmens kodas užsienio valstybėje, 9 laukelyje – prašymo formos pildymo data, o 10.5 laukelio langelis „Duomenų pakeitimus“ turi būti pažymimas „X“ ženklu. Prašymo formos 13 laukelyje atitinkamai turi būti pažymima, kad jis tampa žemės mokesčio mokėtoju, o 43 laukelyje nurodoma mokestinio laikotarpio pradžia. Kai prašymo formą pildo atstovaujantis asmuo – jis turi įrašyti savo gyvenamosios vietos adresą Lietuvoje į prašymo formos 20–27 laukelius. Prašymo formos 48 laukelyje jis turi įrašyti savo vardą ir pavardę, o jei prašymo formą teikia atstovaujantis asmuo, – įrašomas to asmens vardas, pavardė ir 48 laukelio atitinkamas langelis turi būti pažymimas „X“ ženklu. Prašymo forma atitinkamai turi būti pasirašyta.

|

V. UŽPILDYTOS PRAŠYMO FORMOS TEIKIMO AVMI TVARKA

23. Tinkamai užpildyta prašymo forma AVMI gali būti pateikta tokiais būdais:

23.1. betarpiškai įteikta AVMI valstybės tarnautojui ar darbuotojui, dirbančiam pagal darbo sutartį bei darbo užmokestį gaunančiam iš Lietuvos Respublikos valstybės biudžeto, vykdančiam mokesčių mokėtojų registravimo į Registrą funkcijas;

24. Jei prašymo forma pateikta elektroniniu būdu per VMI prie FM interneto svetainę, AVMI per 3 darbo dienas turi elektroninio pašto adresu, kuriuo prašymo forma buvo pateikta, informuoti mokesčių mokėtoją apie pateiktos prašymo formos užregistravimą AVMI ir priminti apie šių Taisyklių 11 punkto reikalavimus.

25. AVMI, gavusi užpildytą prašymo formą, turi patikrinti pildymo duomenis, ir jeigu yra teisingi, per 5 darbo dienas nuo prašymo formos ir dokumentų, nurodytų šių Taisyklių 10 punkte, gavimo (taip pat ir gautos paštu ar elektroniniu būdu) turi įregistruoti nenuolatinį gyventoją ir/ar užsienietį į Registrą ir/ar papildyti, pakeisti jo duomenis Registre.

26. Jeigu pateiktoje prašymo formoje įrašyti duomenys yra neteisingi, netikslūs, jų trūksta ar jie neatitinka šiose Taisyklėse nurodytų reikalavimų, tai AVMI per 3 darbo dienas nuo tokios prašymo formos (įskaitant atsiųstas paštu ar elektroniniu būdu) gavimo dienos turi nenuolatiniam gyventojui ir/ar užsieniečiui pranešti registruotu laišku, kad jis per 5 darbo dienas nuo to pranešimo gavimo dienos patikslintų registravimo Registre duomenis ar papildomai pateiktų šių duomenų tikrumą patvirtinančius dokumentus.

VI. PRAŠYMO FORMOS PATEIKIMAS VEIKLOS NUTRAUKIMO IR/AR IŠREGISTRAVIMO IŠ REGISTRO ATVEJAIS

28. Nenuolatinis gyventojas ir/ar užsienietis iš Registro išregistruojamas, kai:

28.1. nutraukia savo vykdomą individualią veiklą per nuolatinę bazę Lietuvoje, ar kitą veiklą ir apie tai informuoja AVMI;

29. Nenuolatinis gyventojas, pageidaujantis nutraukti vykdomą individualią veiklą per nuolatinę bazę Lietuvoje ar kitą veiklą, apie tai turi asmeniškai ar per įgaliotą asmenį pranešti atitinkamai AVMI ne vėliau kaip prieš 5 darbo dienas iki tos veiklos nutraukimo dienos ir pateikti tinkamai užpildytą naują prašymo formą pagal šių Taisyklių 23 punkte nurodytus reikalavimus.

5 pavyzdys

| Nenuolatinis gyventojas nori įregistruoti savo vykdomos individualios veiklos per nuolatinę bazę Lietuvoje nutraukimą. Tokiu atveju prašymo formos 1 laukelyje turi būti įrašomas nenuolatinio gyventojo mokesčių mokėtojo identifikacinis numeris, 2 laukelyje – vardas, 3 laukelyje – pavardė, 4 laukelyje – asmens kodas užsienio valstybėje, 9 laukelyje – prašymo formos pildymo data, o 10.5 laukelio langelis „Duomenų pakeitimus“ turi būti pažymimas „X“ ženklu. Prašymo formos 50 laukelis „Išregistravimo pagrindas“ turi būti atitinkamai užpildytas ir 51 laukelyje turi būti įrašyta pageidaujama išregistravimo data, t. y. data, nuo kurios yra nutraukiama vykdyta individuali veiklą per nuolatinę bazę Lietuvoje. Prašymo formos 48 laukelyje nenuolatinis gyventojas turi įrašyti savo vardą ir pavardę, o jei prašymo formą teikia atstovaujantis asmuo, – įrašomi vardas, pavardė ir 48 laukelio atitinkamas langelis turi būti pažymimas „X“ ženklu. Taip užpildyta prašymo forma turi būti pasirašyta.

|

VII. REGISTRE ESANČIŲ DUOMENŲ TVARKYMAS MOKESČIŲ ADMINISTRATORIAUS INICIATYVA

31. Registro tvarkytojas gali pats inicijuoti nenuolatinio gyventojo, vykdančio individualią veiklą per nuolatinę bazę Lietuvoje, įregistravimą Registre, taip pat Registre esančių jo duomenų papildymą ir/ar pakeitimą. Apie atliktus veiksmus nenuolatinis gyventojas turi būti informuojamas Taisyklių 35–37 punktuose nustatyta tvarka.

32. Jei mokestinio patikrinimo ir/ar mokestinio tyrimo metu nustatoma, kad nenuolatinio gyventojo veikla atitiko GPM Į nustatytą individualios veiklos sampratą, Registro tvarkytojas savo iniciatyva tokį nenuolatinį gyventoją turi įregistruoti į Registrą nuo mokestinio patikrinimo ir/ar mokestinio tyrimo metu nustatytos veiklos vykdymo pradžios datos (metai, mėnuo, diena) iki mokestinio patikrinimo ir/ar mokestinio tyrimo metu nustatytos šios veiklos vykdymo pabaigos datos (metai, mėnuo, diena).

33. Registro tvarkytojas ne vėliau kaip kitą dieną po sprendimo dėl patikrinimo akto tvirtinimo, kuriuo tvirtinami mokestinio patikrinimo rezultatai, gavimo dienos įrašo reikalingus duomenis į Registrą apie tikrinto nenuolatinio gyventojo vykdytą individualią veiklą.

34. Jeigu nenuolatinis gyventojas jau yra įregistruotas į Registrą, bet mokestinio patikrinimo ir/ar mokestinio tyrimo metu nustatoma, kad jis vykdė individualią ar kitą veiklą kitu laikotarpiu, tai jo duomenys Registre turi būti papildomi nauju veiklos vykdymo laikotarpiu, t. y. turi būti nurodyti metai, mėnuo, diena (nuo–iki) ir nauja veiklos rūšis pagal EVRK 2 redakciją.

35. Registro tvarkytojas taip pat pagal gautus mokesčių administratoriaus pranešimus gali įregistruoti į Registrą nenuolatinį gyventoją ir/ar užsienietį, kuris vykdo veiklą Lietuvoje ir/ar pagal Lietuvos Respublikos mokesčių įstatymus jam yra nustatyta prievolė mokėti mokesčius Lietuvoje. Apie atliktus veiksmus nenuolatinis gyventojas ir/ar užsienietis būti informuojamas šių Taisyklių 36–38 punktuose nustatyta tvarka.

36. Įregistravęs nenuolatinį gyventoją ir/ar užsienietį į Registrą ar papildęs jo duomenis nauju veiklos vykdymo laikotarpiu, nauja jos veiklos rūšimi, Registro tvarkytojas ne vėliau kaip kitą darbo dieną privalo apie tai informuoti – registruotu laišku, t. y. Registre įregistruotos gyvenamosios vietos Lietuvoje adresu ar kitu žinomu adresu, taip pat ir užsienio valstybėje, turi išsiųsti laisvos formos pranešimą.

37. Pranešime turi būti nurodomi įregistravimo į Registrą, Registre esančių duomenų papildymo ar pakeitimo motyvai ir priežastys, įregistravimo data, individualios ar kitos veiklos vykdymo pradžios ir pabaigos datos, vykdomos ar vykdytos individualios ar kitos veiklos pobūdis ir prašymas pateikti papildomus registravimo duomenis.

38. Per 5 darbo dienas nuo duomenų iš Registro pašalinimo dienos nenuolatinis gyventojas ir/ar užsienietis (jeigu jų gyvenamosios vietos adresai yra žinomi) turi būti informuojamas registruotu laišku. Registro duomenų gavėjai apie tai turi būti informuojami ne vėliau kaip kitą darbo dieną kompiuteriniu būdu.

VIII. BAIGIAMOSIOS NUOSTATOS